現在借り入れをしている、または過去に支払い期限の遅延があり、クレジットカードの審査に通るか不安に感じている方も多いのではないでしょうか。

日本クレジット協会のデータによると、2023年にクレジットカードに申し込んだ中で契約が成立した割合は約74%、4人に3人が審査に通っているという結果が出ています。

ただし、信用情報に傷がある方や収入がない方の場合などは、さらに通過率は下がるでしょう。

結論からお伝えすると、必ず審査に通る、審査なし、審査が甘いなどのクレジットカードはありません。

しかし審査に通りやすいとされているクレジットカードや、審査に通りやすくなるポイントはあります。

本記事では、審査が不安な方に向けて、おすすめのクレジットカードと審査に落ちた際の対処法について解説するため、審査に不安がある方はぜひ参考にしてみてください。

【審査が不安な方におすすめ】

クレジットカード9選

カード名 | ライフカード | プロミスVisaカード | ACマスターカード | モビット VISA-W | P-oneカード<Standard> | 楽天カード | PayPayカード | セブンカード・プラス | 三菱UFJカード |

|---|---|---|---|---|---|---|---|---|---|

券面デザイン |  |  |  |  |  |  |  |  |  |

カード種類 | 消費者金融系 | 消費者金融系 | 消費者金融系 | 消費者金融系 | 流通系 | 流通系 | 流通系 | 流通系 | 銀行系 |

学生や主婦の申し込み可否 | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○※1 |

還元率 | 1.0%~3.0% | 0.5%~7.0% | 0.25% | 0.5% | 1.0% | 1.0%~3.0% | 1.0%~1.5& | 0.5%~1.0% | 0.5%~1.0% |

国際ブランド | VISA / Master / JCB | VISA | Master | VISA | VISA / Master / JCB | VISA / Master / JCB / AMEX | VISA / Master / JCB | JCB | Master |

おすすめな方 | 年会費を抑えつつ効率的にポイント還元を受けたい方 | カードローンとクレジットカードを利用する方 | アコムの利用経験がある方 | Vポイント加盟店をよく利用する方 | コストをおさえたい方 | 楽天サービスを利用している方 | PayPayアプリで決済している方 | セブン-イレブンを | ポイントの失効が心配な方 |

公式サイト |

※1.主婦の方でも、パート、アルバイトによる安定した収入がある場合はお申込み可能です。

【結論】必ず審査が通る・審査なしのクレジットカードは存在しない!

必ず審査に通るクレジットカードはありません。

クレジットカードを申し込むと必ず審査がおこなわれ、条件を満たしていない場合は審査に落とされます。

クレジットカードの審査は、カード会社が利用者の信用情報を確認したり、支払いの遅延や滞納などのリスクを避けたりするために必要です。

たとえば年収や勤務年数、過去のローンやカードの利用履歴、滞納や債務整理などを信用情報として確認し、条件を満たしている方にクレジットカードは発行されます。

利用者にとっても無理な支払いを防げるため、審査に落ちるのは必ずしも悪いことではありません。

年会費の有無や利用限度額など、自身の状況にあったクレジットカードを利用できるようになります。

審査が甘いクレジットカードも存在しない

クレジットカードの審査は、申し込み者の返済能力や信用性を判断するためにおこなわれるもので、条件を満たしていない場合はカードを発行できません。

たとえば年収が高いほど返済能力が高いと判断されたり、勤務先が大企業や公務員であれば、安定性が高いと評価されたりします。

また、信用情報に傷がないことも重要です。

利用履歴が長く、問題なく返済していれば信用度は高くなりますが、滞納や債務整理などの事故歴があると、信用度は低くなりリスクが高いと評価されます。

ブラックリスト・債務整理者がクレジットカードを作るのは難しい

ブラックリストの方や債務整理をおこなった方がクレジットカードを発行するのは簡単ではありません。

過去の支払い状況は信用情報機関に事故情報として記録され、金融機関にとって貸付リスクが高いと判断されるからです。

信用情報機関に事故情報が登録された場合、5~10年間ほど残ります。

この期間中は、新たなクレジットカードの発行は原則として難しいと考えておくべきでしょう。

【審査が不安な方必見!】カード種類別の審査難易度を解説

必ず審査に通るクレジットカードはありませんが、傾向として審査に通りやすいとされるカードの種類はあります。

クレジットカードは、発行する会社によって主に「消費者金融系」「流通系」「信販系」「交通系」「銀行系」の5つに分類されます。

カードの種類 | 審査難易度の目安 | 代表的なカード |

|---|---|---|

消費者金融系 | レベル1 | ・ACマスターカード |

流通系 | レベル2 | ・PayPayカード |

信販系 | レベル3 | ・JCBカード W |

交通系 | レベル4 | ・ビューsuicaカード |

銀行系 | レベル5 | ・三井住友カード(NL) |

審査の難易度は一般的に、消費者金融系が最も低く、銀行系が最も高いとされています。

消費者金融系や流通系カードは比較的取得しやすく、収入が安定していない方でも審査に通りやすい傾向があります。

一方、銀行系カードは高い信頼性が魅力ですが、審査基準が厳格で、安定した収入や良好な信用履歴が求められることが多いです。

これはあくまで一般的な傾向であり、各発行会社の基準により異なる場合があるため、自身の状況に適したカードを選ぶことが重要です。

【年会費無料】審査に自信がない方へおすすめのクレジットカード9選

本項では、審査に自信がない方へおすすめの、年会費無料のクレジットカード9選を紹介します。

カード名 | ライフカード | プロミスVisaカード | ACマスターカード | モビット VISA-W | P-oneカード<Standard> | 楽天カード | PayPayカード | セブンカード・プラス | 三菱UFJカード |

|---|---|---|---|---|---|---|---|---|---|

券面デザイン | | | | | | | | | |

カード種類 | 消費者金融系 | 消費者金融系 | 消費者金融系 | 消費者金融系 | 流通系 | 流通系 | 流通系 | 流通系 | 銀行系 |

学生や主婦の申し込み可否 | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○※1 |

還元率 | 1.0%~3.0% | 0.5%~7.0% | 0.25% | 0.5% | 1.0% | 1.0%~3.0% | 1.0%~1.5& | 0.5%~1.0% | 0.5%~1.0% |

国際ブランド | VISA / Master / JCB | VISA | Master | VISA | VISA / Master / JCB | VISA / Master / JCB / AMEX | VISA / Master / JCB | JCB | Master |

おすすめな方 | 年会費を抑えつつ効率的にポイント還元を受けたい方 | カードローンとクレジットカードを利用する方 | アコムの利用経験がある方 | Vポイント加盟店をよく利用する方 | コストをおさえたい方 | 楽天サービスを利用している方 | PayPayアプリで決済している方 | セブン-イレブンを | ポイントの失効が心配な方 |

公式サイト |

※1.主婦の方でも、パート、アルバイトによる安定した収入がある場合はお申込み可能です。

カードの特徴や審査に通りやすいと言われている理由などを詳しく解説します。

クレジットカードの申し込みを検討している方は、ぜひ参考にしてください。

【デポジット型が用意されている】ライフカード

出典:ライフカード

ライフカードはデポジット型カードが用意されているため、審査に通りやすい傾向にあると言われるカードです。

デポジット型は、年会費や保証金をあらかじめ支払い利用するカードのことで、事前にお金を納めておくことで貸し倒れのリスクが低くなり、審査が通りやすくなるとされています。

通常時は1,000円ごとに1ポイントと還元率は低いですが、1ポイントは5円相当の価値があり、入会後1年間はポイント還元率1.5倍、誕生日月はポイント還元率が3倍になります。

さらに年間50万円以上の利用で1,000円ごとに1.5ポイント、年間100万円以上の利用で1,000円ごとに1.8ポイントと還元率がアップします。

海外旅行保険や国内旅行保険も付帯しているため、旅行好きの方にもおすすめです。

【パート・アルバイトの方でも申込可能】プロミスVisaカード

出典:三井住友カード

プロミスVisaカードは、18~74歳の本人に安定した収入のある方なら申し込み可能で、年会費は永年無料のクレジットカードです。

プロミスでの借り入れに加え、Visaのクレジットカードでの買物にも利用できます。

借り入れと買い物が1枚でできるため、支出の管理が楽になる点がメリットです。

基本還元率は0.5%ですが、対象の飲食店やコンビニでタッチ決済を利用すると、最大7%のポイント還元を受けられるため、効率的にポイントを貯めたい方にもおすすめです。

普段からカードローンとクレジットカードを利用する方は、プロミスVisaカードを発行するとよいでしょう。

【最短即日発行】ACマスターカード

出典:アコム

ACマスターカードは、365日24時間申し込みができ、最短即日発行できるクレジットカードです。

全国の無人契約機で、申し込みからカードの受け取りまで完結できます。

Mastercard加盟店であれば、世界中で決済が可能です。

しかし利用すると、支払いが自動的にリボ払いになるため注意しましょう。

リボ払いとは月々の支払いが一定になる代わりに手数料がかかる支払い方法で、決済した金額よりも返済額が高くなります。

アコムを利用した経験がある方は、カードの申し込みがスムーズになるACマスターカードを検討しましょう。

【独自の基準で審査】モビット VISA-W

出典:三井住友カード

モビット VISA-Wは、借入と並行してクレカを所持したい方におすすめのカードです。

ApplePayやGoogle Payと紐付けることでカードが手元にない場合も利用可能です。

Visaのタッチ決済にも対応しており、手軽かつ素早く決済できます。

多機能なクレカを持ちたい方は、モビット VISA-Wを発行してみましょう。

【自動で1%割引】P-oneカード<Standard>

出典:ポケットカード

P-oneカード<Standard>は、自動で1%の割引が適用される年会費無料カードです。

ポイントが付与されるタイプではないため、ポイントの使い道や失効を気にする心配がありません。

VISA、Mastercard、JCBの3つから好みの国際ブランドを選択できる点も特徴です。

申し込み条件は「18歳以上の方(高校生は除く)」のため、収入のない方でも安心して申し込んでみてください。

【ターゲット層が広い】楽天カード

出典:楽天カード

楽天カードは、18歳以上の方であればどなたでも、親権者の同意なく申し込み可能です。

そのため、学生の方や、パート、アルバイトの方でも気軽に申し込めます。

100円につき1ポイントが貯まり、貯まったポイントは、1ポイント=1円相当として利用可能です。

また、楽天市場で買い物をするとさらに多くのポイント還元が受けられます。

お得にポイントを貯めたい方や、日頃から楽天グループのサービスを利用している方は、楽天カードに申し込んでみましょう。

【最短7分で利用可能】PayPayカード

出典:PayPayカード

PayPayカードは、申し込み後に最短7分で利用できる、審査に通りやすいと言われているクレジットカードです。

Webから口座登録すると、最短7分でネットショッピング決済で利用できます。

年会費は無料で、200円ごとに2ポイントが還元されます。

物理カードは番号が印字されておらず光沢感のあるブラック基調で、高級感のあるデザインです。

スマートフォンアプリと連携させることで、ポイント還元率アップや特典があるため、PayPayアプリで決済している方におすすめです。

【流通系のクレジットカード】セブンカード・プラス

出典:セブンカード

セブンカード・プラスは、流通系クレジットカードなため、幅広い層に対応したクレジットカードです。

流通系クレジットカードとは、小売業者が発行するカードのことで、セブンカード・プラスは株式会社セブン・カードサービスが発行しています。

通常200円ごとに1ポイント還元ですが、セブン-イレブンやイトーヨーカドー店舗での利用で200円ごとに2ポイントにアップするのが特徴です。

セブン-イレブンを頻繁に利用する方は申し込んでみましょう。

【自動でキャッシュバック】三菱UFJカード VIASOカード

出典:MUFG

三菱UFJカード VIASOカードはオートキャッシュバック機能がついた年会費無料のクレジットカードです。

貯まったポイントは自動で利用金額に還元されるため、ポイントの使い道を考えたり、ポイントが失効したりする心配がありません。

最高2,000万円の海外旅行傷害保険や年間100万円までのショッピング保険も付帯しているため、三菱UFJカード VIASOカードを持っていれば万が一のときでも安心でしょう。

申し込み資格は「18歳以上でご本人または配偶者に安定した収入のある方、または18歳以上で学生の方(高校生を除く)」となっており、高校生以上の学生の方でも気軽に申し込めます。

審査に通りやすいクレジットカードを選ぶ際のコツ3選

審査に通りやすいとされているクレジットカードを選ぶ際は、次の3つのコツを意識してください。

流通系や学生向けカードへ申し込む

年会費無料のクレジットカードを選ぶ

学生や主婦でも申し込めるか確認する

一つずつ詳しく解説します。

1:流通系や学生向けカードへ申し込む

流通系や学生向けのクレジットカードは、18歳以上であれば所有できたり、年会費無料で利用できたりする点が特徴です。

流通系クレジットカードは店舗での利用がメインとなるため、主婦やパートの方でも申し込み可能としているケースが多いです。

学生向けクレジットカードは、在学中は年会費無料など、学生ならではのサービスが用意されています。

たとえば、ライフカードでは学生専用ライフカードが提供されています。

出典:ライフカード

カード会社が学生の顧客を獲得するためにつくられたものであるため、一般的なクレジットカードよりも学生は審査に通過する可能性が高まります。

審査に通りやすいと言われているクレジットカードを検討する際は、流通系や学生向けカードへ申し込んでみましょう。

2:年会費無料のクレジットカードを選ぶ

審査が通りやすいと言われているクレジットカードは、年会費無料で作れることが多いです。

審査が通りやすいと申し込みやすいため、年会費が有料になると思われがちですが、そのようなことはありません。

クレジットカード会社には、利用者を増やし、商品購入やサービスの利用を促進したい目的があるからです。

たとえば、三井住友カード(NL)や、セブンカード・プラスは年会費無料で人気の高いクレジットカードです。

年会費が無料だと、審査に不安を持つ方や初めてクレジットカードを作る方も気軽に申し込めるでしょう。

3:学生や主婦でも申し込めるか確認する

審査に通りやすいと言われているクレジットカードは、収入がない学生や主婦の方でも作れる可能性が高いです。

審査の基準はカード会社によって異なりますが、収入が低くても勤務地や収入の証明をできれば、作れるクレジットカードもあります。

たとえばセブンカード・プラスやPayPayカードは、学生や主婦の方でも審査に通りやすい傾向にあります。

ただしクレジットカードが作れた場合でも、返済が滞らないよう利用しすぎには注意しましょう。

クレジットカードの審査に通りやすくなる3つのポイント

クレジットカードを申し込む際は、次の3つのポイントに気を付けると審査に通りやすくなります。

個人情報を偽らない

キャッシング枠を0円にする

同時に複数のクレジットカードを申し込まない

これから申し込みをする方や審査に落ちた経験のある方は、ぜひ参考にしてください。

ポイント1:個人情報を偽らない

クレジットカードの審査に通りやすくするためには、個人情報を偽らないようにしましょう。

個人情報とは氏名や住所、勤務先や年収などで、これらの情報はクレジットカード会社が信用度を判断するために必要な情報です。

個人情報を偽ったり隠したりすると、信用度が低下するのみでなく、虚偽申告として法的に問題になる可能性もあります。

申し込みの際に提出する本人確認書類と、入力した住所が異なるだけでも、カードを作れないケースがあります。

クレジットカード会社からの信頼を得るために、個人情報は必ず正しいものを申告しましょう。

ポイント2:キャッシング枠を0円にする

キャッシング枠とは、クレジットカードで現金の借り入れをする際の上限を指します。

クレジットカードでキャッシング枠を設定すると、借り入れにより現金を引き出せますが、設定しない方が信用度は上がります。

キャッシング枠を設定すると、クレジットカード会社は申し込み者の返済能力を審査するため、場合によってはクレカ作成の条件を満たさないと判断されてしまうかもしれません。

しかしキャッシング枠を0円に設定すると、審査項目を減らせてスムーズに審査を進められます。

キャッシング枠を0円にする方法は、申し込みフォームでキャッシング枠を0円に入力するか、不要の欄を選択するのみです。

ポイント3:同時に複数のクレジットカードを申し込まない

同時に複数のクレジットカードを申し込まないのが、審査に通りやすくなるポイントです。

複数の会社へ同時に申し込むと、信用情報機関に履歴が残ります。

同時に複数申し込みをしていると、多重債務者や信用度が低い可能性があると判断され、審査落ちするリスクが高まります。

お金に困っている、信用に傷がついている印象を抱かせる原因になるため、審査に落ちる可能性が高いです。

どうしても複数申し込む場合は、1か月2枚ほどに抑える、1度審査に落ちたときは6か月ほど期間を空けるなどの対策をしましょう。

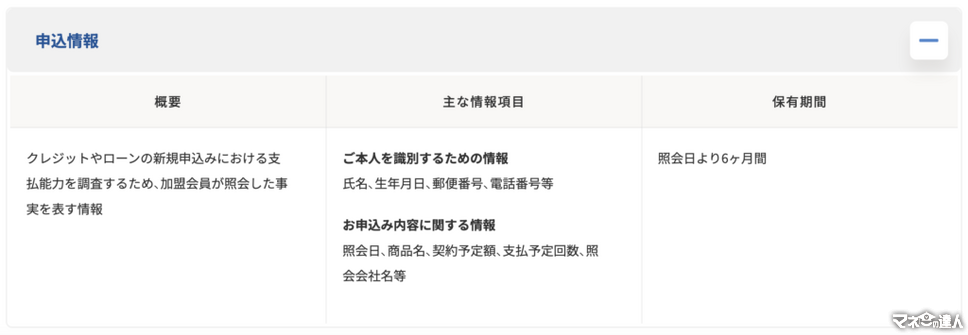

信用情報機関の一つであるCICでは、6か月間クレジットカードの申し込み情報が残ります。

出典:CIC

同時に複数申し込まないためには、普段から審査に落ちないよう信用度を気にするのも大切です。

クレジットカードの審査に通らなかった際の原因を紹介!

クレジットカードは、借り入れやローンがなくても次の3つが原因で審査に落ちるケースがあります。

個人情報について虚偽の記載をした

信用情報に問題があった

返済能力が不足していた

心当たりがなく審査に落ちた方や、審査に落ちないか不安な方は、ぜひ参考にしてください。

個人情報について虚偽の記載をした

クレジットカードに申し込む際、虚偽の個人情報を記載すると審査に落ちる原因になります。

個人情報とは氏名や住所、勤務先や年収などです。

個人情報は信用度や返済能力を判断するために重要なため、虚偽の情報だと審査に落ちる原因となります。

たとえば自身を良く見せようと、実際より年収を高くしたり勤続年数を長くしたりすることです。

個人情報が間違っていると、本人確認や在籍確認などの審査で発覚する可能性が高く、審査に落ちるのみでなく信用情報機関に悪い記録が残る場合もあります。

クレジットカードを申し込む際の個人情報は、正確に記入しましょう。

信用情報に問題があった

信用情報に問題があると、クレジットカードの審査に落ちるケースがあります。

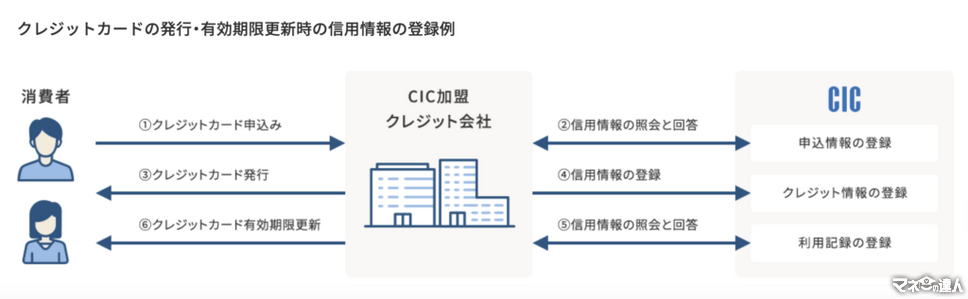

信用情報とは、過去に利用したクレジットカードやローンなどの支払い履歴や滞納状況などの情報です。

これらの情報は、信用情報機関に登録されているため、カード会社は申し込み者の信用情報を参照して審査をおこないます。

出典:CIC

たとえば支払いの遅延や借り入れ、債務整理や自己破産の経験があると信用情報に問題あると判断されます。

信用情報を良好に保つためは、普段からクレジットカードやローンなどを期限内に支払ったり、借り入れをしたりしない計画的なお金の使い方が重要です。

返済能力が不足していた

返済能力の不足が原因で、クレジットカードの審査に落ちる場合もあります。

返済能力とは、クレジットカードの利用代金を支払えるかどうかの能力です。

収入や住宅ローン、教育ローンなどの支出をもとに判断されます。

たとえば年収が低かったり借金が多かったりすると、返済能力が不足していると判断されやすく、審査に落ちる原因になります。

返済能力を証明するためには、収入を増やす、支出を減らすなどが重要です。

クレジットカードの審査に落ちた際の対処法3つ

クレジットカードの審査に落ちた場合は、次の3つの対処法があります。

家族カードに申し込む

デビット・プリペイドカードを発行する

電子マネーやコード決済を利用する

クレジットカードの審査に落ちても、カードを持てる可能性があるため実践してみましょう。

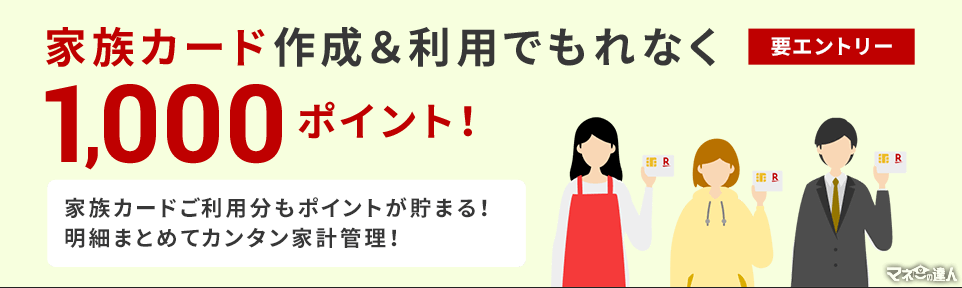

1:家族カードに申し込む

クレジットカードの審査に落ちた場合、家族カードであれば作れる可能性があります。

家族カードとは、会員の家族に同タイプのクレジットカードを発行するサービスです。

たとえば、楽天カードでは家族カードの作成と利用でもれなく1,000ポイントが付与されるキャンペーンが実施されています。

出典:楽天カード

クレジットカードの審査に通るためには、収入や信用スコアが必要ですが、一度審査に落ちた場合はスコアの向上は難しいです。

しかし家族カードを利用すると、家族の信用スコアを共有できます。

たとえば母親のクレジットカードで家族カードを発行してもらい、そのカードを利用できます。

クレジットカードの審査に落ちた場合は、家族の信用スコアを共有できる家族カードが有効です。

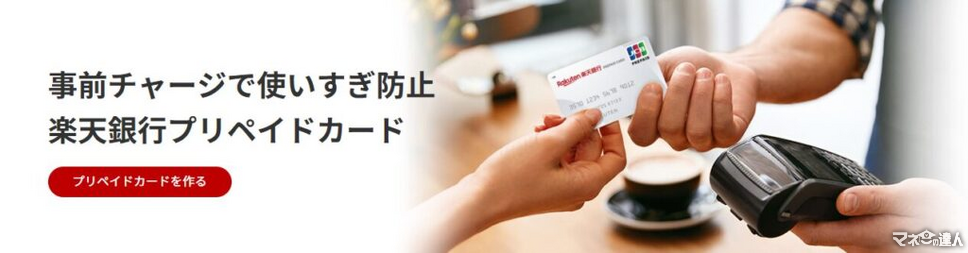

2:デビット・プリペイドカードを発行する

クレジットカードの審査に落ちた場合、デビット・プリペイドカードであれば利用できる可能性があります。

デビットカードは利用すると口座残高から即座に引き落とされるカード、プリペイドカードはチャージした金額内で支払うカードです。

たとえば、楽天銀行には「楽天銀行プリペイドカード」というサービスがあります。

出典:楽天銀行

クレジットカードは後払いのシステムなため、返済ができずに借り入れをしたり遅延したりするリスクがあります。

しかしデビットカードは口座残高、プリペイドカードはチャージした金額の範囲内で支払うため、リスクが少なく一度審査に落ちた場合でも作れる可能性があるでしょう。

3:電子マネーやコード決済を利用する

電子マネーやコード決済などのサービスを利用するのも、審査に落ちた時の有効な手段といえるでしょう。

電子マネーとは、電子データの送受信による決済方法で、カードタイプとスマートフォンタイプがあります。

カードやスマートフォンを専用端末にかざすことで決済が完了し、短時間で決済をおこなうことが可能です。

QRコード決済、バーコード決済などのコード決済は、キャッシュレス決済のひとつで、スマートフォンのみで支払いを完結できる決済手段です。

たとえば、スマホ決済サービスのPayPayは、多くの方に利用されている人気のサービスとなっています。

出典:PayPay

あらかじめアプリにチャージしている残高やポイントなどから支払いができるため、現金を利用せずにスムーズに支払いができます。

クレジットカードの審査に関するよくある質問

最後に、クレジットカードの審査に関するよくある質問に回答します。

年収はクレジットカード審査に影響する?

収入がなくてもクレジットカードの審査に通る?

クレジットカード審査の流れは?

債務整理者やブラック、超絶ブラックでもクレジットカードは作れる?

クレジットカードの審査通過率はどれくらい?

クレジットカードの申し込みを検討している方は、ぜひ参考にしてください。

年収はクレジットカード審査に影響する?

年収はクレジットカードの審査に影響します。

クレジットカードを申し込む際、年収を記入するからです。

しかし年収のみで審査の判断をするわけではなく、勤続年数やローンの有無など多くの項目を総合的に判断します。

また年収に応じて、クレジットカードの限度額が決まるケースもあります。

クレジットカードの審査に通るためには、安定した収入が必要な点も理解しておきましょう。

収入がなくてもクレジットカードの審査に通る?

収入がなくてもクレジットカードの審査に通る可能性はあります。

収入のない方が、クレジットカードの審査に通る主な条件は次の5つです。

生計が一緒の家族に収入がある

アルバイトで収入がある

公的年金を受け取っている

金融資産からの収入がある

預貯金がある

しかし上記の条件を満たしても、収入がない方はクレジットカードの審査に通る可能性は低いため、注意しましょう。

クレジットカード審査の流れは?

クレジットカードの審査は、一般的に次の流れでおこなわれます。

申し込み

審査

審査結果の通知

申し込み者が入力した個人情報や信用情報などを元に、カード会社が審査をおこないます。

クレジットカードの申し込みには、主に次の情報が必要です。

クレジットカードの申し込みに必要な情報

氏名

生年月日

住所

電話番号

引き落とし口座の情報

クレジットカードの利用履歴やローンの有無

年収

勤続年数や勤務先

カード会社によって異なりますが、審査期間は数日から数週間ほどで、本人確認書類や収入証明書類が必要です。

債務整理者やブラック、超絶ブラックでもクレジットカードは作れる?

原則クレジットカードを作ることはできません。

ブラック入りしてしまうと信用度が低く、審査に落ちることが多くなるからです。

また、債務整理を行った場合、信用情報に事故情報が登録され、5年間ほど残ります。

この期間中は、新しいクレジットカードの発行は難しいでしょう。

クレジットカードの審査通過率はどれくらい?

クレジットカードの通過率は約75%で、4人に3人が審査に通ると言われています。

ただし、条件を満たしている必要があり、誰でも必ず発行できるわけではありません。

信用情報に傷があったり、借金が多くて返済能力が低かったりする場合は審査に通過する可能性は低くなるでしょう。

まとめ

必ず審査の通るクレジットカードは存在しないとわかりました。

しかし次のような特徴を持つクレジットカードは、審査に通りやすいと言われています。

申し込み条件が少ない

カードの発行スピードが速い

年会費が無料

パート・アルバイトでもカードを発行したい方はプロミスVisaカード、すぐにカードを利用したい方はACマスターカードなどがおすすめです。

本記事を参考に、自身にあったクレジットカードを見つけてください。

<参考>

ライフカード

プロミスVisaカード

ACマスターカード

※本記事は可能な限り正確な情報を記載しておりますが、内容の正確性や安全性を保証するものではありません。

※本サイトと提携する企業のPR情報が含まれます。