将来に備えて資産運用に興味はあるものの…。「何から始めればよいのか分からない」「まとまった資金がないと運用できないのでは?」「今はお金に余裕がない」と悩んでいる方も多いのではないでしょうか。

実は、100万円という金額でも、十分に資産運用をスタートさせることができます。

本記事では、資産運用を始めてみたい人に向けて、100万円という金額を元手にどのように資産を配分し、運用していけばよいのかを解説します。また、年齢によってリスク許容度や資産形成の目的が異なるため、20代・30代・40代・50代それぞれの年代に適したポートフォリオ例を紹介します。

資産運用の基本を理解し、自分に合った投資スタイルを見つけることが、将来の資産形成において大切な第一歩です。本記事を参考に、無理のない範囲で賢く資産運用を始めてみましょう。

資産形成を始めるタイミングがカギ

資産形成を始めるタイミングの一つとして、貯金に回せる余裕が出てきた時に考える人が多いようです。余裕がないから資産運用を先送りするのでなく少額の積立投資であれば、大きなリスクを取らずに投資経験を積みつつ100万円の元手を用意していくことができます。

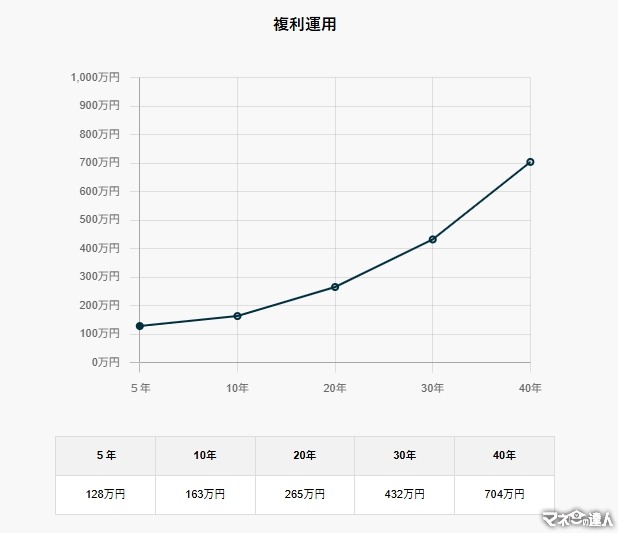

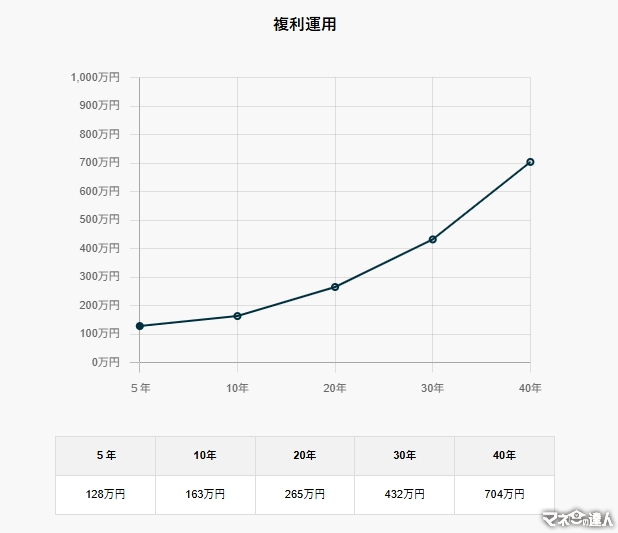

資産運用は時間を味方にすることから20代~30代で投資を始めることには大きなメリットがあります。例えば、20代で100万円を年利5%で運用した場合、40年間運用すると約704万円(複利計算)になります。しかし、30代からのスタートでは、30年間の運用で約432万円となり、10年の差が大きな資産の差を生みます。

5年 | 10年 | 20年 | 30年 | 40年 |

|---|---|---|---|---|

128万円 | 163万円 | 265万円 | 432万円 | 704万円 |

投資はなるべく早く始めることで、時間を味方にし、リスク分散しながら効率的に資産を増やすことが可能です。

100万円からのスタートで無理なく資産運用

資産運用を始める際に重要なのが「リスク許容度」に応じたポートフォリオの構築です。年代別に適したポートフォリオの例を紹介します。

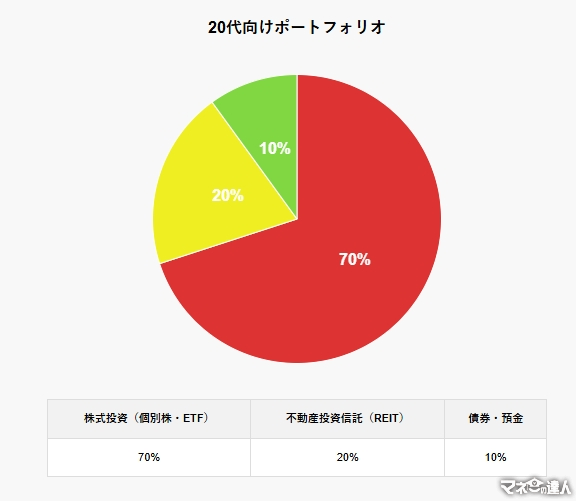

20代向けポートフォリオ例(リスク許容度:高め)

株式投資(個別株・ETF) | 不動産投資信託(REIT) | 債券・預金 |

|---|---|---|

70% | 20% | 10% |

年齢が若いうちは、投資によって損失が出ても、労働による収入で損失分を取り戻しやすく、投資による運用を学ぶ時間に余裕があります。株は暴落又は急騰を繰り返すので損失リスクは避けられませんが、慌てず対応できるように金融知識、メンタル面を鍛えておくことで、本格的に資産運用が始まる40代には相当高い確率で運用成績をキープできるようになるでしょう。

このように20代は損失を収入でリカバリーできる余裕があると考えられ、株式中心のポートフォリオが適しています。長期的な成長が期待できる銘柄や、世界的に分散されたETFを選ぶと良いでしょう。

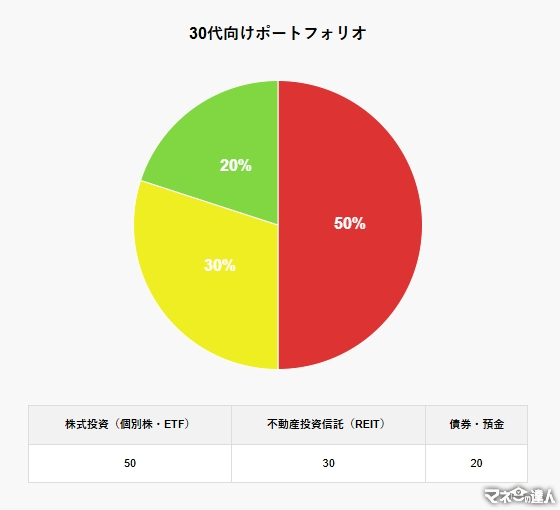

30代向けポートフォリオ例(リスク許容度:中程度)

株式投資(個別株・ETF) | 不動産投資信託(REIT) | 債券・預金 |

|---|---|---|

50 | 30 | 20 |

30代になると、計画的に安定した資産形成を意識する時期です。住宅購入資金や教育資金の準備も視野に入れた資産運用を考える必要があるため、株式の比率をやや減らし、投資信託を活用してリスク分散を図るのがおすすめです。さらに、老後資金についても投資信託で30代から準備を始めれば、60代になってから焦る必要が少なくなります。

30代から将来に向けた資産形成ができると、仕事や私生活に余裕が生まれます。お金に余裕が生まれるとる、心理的な安定が得られ、「キャリアアップ・転職・起業」というな選択肢も視野に入るかもしれません。また、早くから投資を続けて大きな資産を築けば、セミリタイアや好きな仕事への転職など人生の柔軟性が増します。

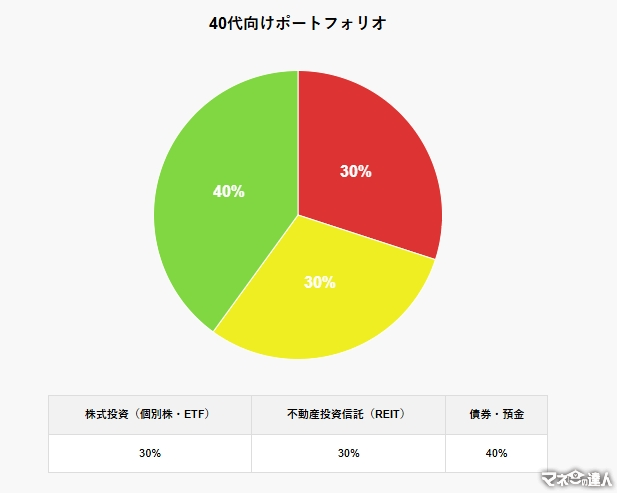

40代向けポートフォリオ例(リスク許容度:低め)

株式投資(個別株・ETF) | 不動産投資信託(REIT) | 債券・預金 |

|---|---|---|

30% | 30% | 40% |

40代では損失リスク管理を強化し、債券や預金などの安定資産の割合を増やします。特に、配当のある株式やバランスファンドを活用することで、安定した運用を目指します。

また、年齢に応じた投資資産リスクの目安として「100−年齢」というルールがあります。20歳なら80%・30歳なら70%・40歳なら60%までを上限に投資資産を組み込むイメージです。これは年齢とともに守り(国債や預金)を固める目安になります。40代までなら一時的に評価損が出ても、時間が経てば損失が回復する可能性もあるため、多少のリスクを背負ってでも、ある程度のリターンを期待した投資は狙えるでしょう。

具体的な投資商品の選び方

投資初心者の方におすすめの投資商品についてご紹介します。投資には様々な種類がありますが、100万円全額を投資に使うのでなく、初心者の方には比較的リスクが低い投資信託の積立投資から始めるといいでしょう。

以下で具体的な投資商品と、それぞれの特徴、注意点をご紹介します。

1. 投資信託(インデックスファンド)

特徴:

多くの投資家から集めたお金を、プロの投資家(ファンドマネージャー)が株式や債券などに投資して、運用成果は分配金として投資家に還元される。

インデックスファンドは、日経平均株価やTOPIX(東証株価指数)といった指数に連動するため個別株に比べ値動が緩やかで、急騰・暴落のリスクを抑えやすい。

100円の少額から投資を始められると投信積立なども多く、比較的少ない資金で国内外の「株式」や「債券」などさまざまな金融商品に分散して投資できる。

運用は専門家が行うため、株の分析などは不要です。

注意点:

通常の個別株同様に元本保証はありません。市場の動向によって、投資金額よりも下回る可能性があります。

購入時に販売手数料(販売手数料のかからない「ノーロード」もあります。)

運用には信託報酬という手数料がかかります。

換金の際に信託財産留保額(投資信託を換金するとき)

価格変動が緩やかなため短期間で大きな利益を狙うトレードには向いていません。

2. 株式投資(少額投資)

特徴:

株を購入し、株価の値上がりや値下がりによる売却利益や配当金による収益を目指す投資です。

通常、1単元(100株)からの購入となりますが、1株単位で買える「単元未満株取引」も増えており、少額から株式投資を始めることができます。

興味のある商品やサービス、応援したい企業に投資することで、企業成長や株価動向への関心を持ちやすくなります。

注意点:

株価は企業の業績や経済状況によって株価が変動するため、投資信託よりも元本割れや倒産リスク(投資金額を失う)可能性があります。

個別企業の情報を収集したり分析・比較・株価の動向をチェックして投資判断を下すために、投資分析の知識と時間が必要です。

最初は少額から始め、1つの銘柄に固執せず、銘柄の分散・時間の分散するなど検討が必須

3. 新NISA (つみたて投資枠・成長投資枠)

特徴:

国が推奨する少額投資非課税制度で、年間120万円までのつみたて投資枠と年間240万円までの成長投資枠があり、得た利益は非課税になります。

最大で1人あたり生涯1,800万円まで非課税で投資することができます。

投資目的に合わせて「つみたて投資枠/投資信託」と「成長投資枠/上場株式・投資信託等」が併用可能です。

つみたて投資枠は、毎月コツコツ積み立てるのに適しており、長期的な資産形成に向いている

対象商品は、長期・積立・分散投資に適した投資信託、整理・監理銘柄や信託期間20年未満、高レバレッジ型及び毎月分配型などを除外などを除く株式、投資信託に限定。

注意点:

非課税投資枠には上限があります。

口座を開設する年の1月1日時点で18歳以上で、日本に住んでいる方が対象です。

元本保証はありません。

4. 投資型クラウドファンディング

特徴:

インターネットを通じて、投資家が投資対象の事業に対して出資を行い、その事業の成功に応じて利益を得る仕組みです。

資金提供の方法として,「寄付型」「購入型」「融資型」「投資型」「不動産型」など、様々な種類があります。

オンラインのプラットフォーム上で、少額から投資できる案件も多く、資金提供が可能です。

注意点:

比較的新しい投資方法のため、情報開示が少ない場合があります。

未上場の企業やベンチャー企業の場合、資金不足で倒産リスクがあります。

プロジェクトが予定通りに進まなかったり、計画そのものが頓挫するリスクがあります。

進捗情報の開示に非対称性が生じやすい

株市場で売買していないため、流動性が低く、元本を失うリスクを覚悟した投資が必要となります。

プラットフォームの運営会社の信用性に問題がないか確認が必要。

初心者が投資を始める際のポイントとは

投資は少額から始める: 最初は無理のない範囲で、少額から投資を始めて投資の感覚を学びましょう。

分散投資を心がける: 複数の商品に分散して投資することで、リスクを軽減できます。

長期的な視点で考える: 短期的な値動きを追い続けると波が大きいのは当然。一喜一憂せず、長期的な視点で資産形成に取り組みましょう。

リスクを理解する: 投資は不確実なため必ずリスクが伴います。商品の特徴やリスクを十分に理解してから投資しましょう。

情報収集を怠らない: 経済や市場の動向、投資に関する情報を継続的に収集しましょう。

専門家のアドバイスも参考にする: 必要に応じて、ファイナンシャルプランナーなどの専門家に相談するのも有効です。

税制優遇制度(新NISA・iDeCo)を活用した賢い資産形成法

通常、株の売買利益に20%の税金がかかりますが、国が用意した税制優遇制度には、新NISAとiDeCoがあります。これらの制度を賢く活用することで、効率的に資産を形成し、より豊かな未来を描くことができます。

1. 新NISAとは?非課税枠の投資できる賢い資産形成

新NISAは、2種類の投資枠を活用して、投資から得られる利益が非課税になる制度です。

新NISAのメリット

非課税メリット: 通常、投資で得た利益には約20%の税金がかかりますが、新NISAを利用すれば税金が0円にできます。

柔軟な投資: 積立投資と成長投資の併用も可能で、将来設計に合わせた投資スタイルを選べます。

非課税保有期間の無期限化: 新NISAでは、非課税で保有できる期間が無期限になったため、長期的な資産形成ができます。

新NISAのメリットのデメリットは損益通算ができない通常の取引では、仮に株の売却で損した場合、他の所得の利益を相殺できる制度がありますが、NISA口座は非課税制度のため、損益通算や繰越控除の対象外になります。

2. iDeCoとは?老後資金準備の強力なパートナー

iDeCo(個人型確定拠出年金)は、老後資金を自習的に拠出し、運用する年金制度です。老後資金の積立制度のため、掛金、運用益、受け取り時に国の税制優遇が利用できます。

iDeCoのメリット

掛金が全額所得控除: 毎月の掛金が所得控除の対象となり、所得税・住民税の負担が減ります。「節税効果」

運用益も非課税: 運用によって得た売買益や定期預金の利益に対する税金が引かれません。

受取時も税制優遇: 受取の際、公的年金控除(分割払い)や退職所得控除(一括受け取り)が受けられる税制優遇の対象となります。

iDeCoのデメリット

原則60歳にならないと引き出せない: 私的年金制度であるiDeCoは、税制優遇の恩恵が受けられる代わりに途中解約や掛け金の引き出しができない。

加入期間が10年以上必要:iDeCoに加入していた期間等が10年以上必要です。10年に満たない場合は、受給可能となる年齢が繰り下げられます。

加入時と運用時に手数料がかかる:口座開設時に手数料2829円と掛金収納手数料105円が引かれます。

運用がマイナスとなる可能性:投資信託で運用した場合には、基準価額が下落し、運用状況がマイナスになってしまう可能性はあります。

iDeCoを始める際のポイント

加入資格を確認する: iDeCoには加入できる年齢や職業などによって加入条件や拠出できる掛金の上限が異なります。

掛金を設定する: 月々の掛金は5,000円から1,000円単位で設定できます。無理のない範囲で続けられる金額を設定しましょう。

運用商品を選ぶ: 預貯金、投資信託など、様々な運用商品から選択できます。ご自身のリスク許容度に合わせて金融商品を選びましょう。

3. 新NISAとiDeCo、どちらを選ぶ?賢い併用術

新NISAとiDeCoは、どちらか一方を選ぶのではなく、併用することでより効果的な資産形成が可能です。

短中期的な目標: 車の頭金、数年後のマイホーム購入資金や教育資金などには、流動性の高い新NISAの成長投資枠を活用する。

長期的な目標: 老後資金の準備には、税制優遇が手厚いiDeCoを優先的に枠を活用する。

コツコツ積み立て: 毎月の余剰資金で、新NISAのつみたて投資枠を活用する。

このように、それぞれの制度の特性を理解し、ご自身のライフプランや目標に合わせて使い分けることが重要です。

4. 注意点とリスクについて

新NISAとiDeCoは税制優遇が魅力的な国の制度ですが、注意点やリスクも理解しておく必要があります。

元本割れのリスク: 投資である以上、市場の変動によって元本を割り込む可能性があります。

iDeCoの引き出し制限: iDeCoは原則として60歳まで引き出すことができません。

制度の変更: 今後、税制優遇の内容が変更される可能性があります。

これらのリスクを理解した上で、長期的な視点で資産形成に取り組むことが大切です。

投資初心者がよくある失敗例とその回避法

初心者が陥りがちな失敗を事例を交えて紹介し、対策を解説します。

失敗例①:短期的な価格変動に焦る

株価は投資行動によって不安定な動きを示すものです。株価の動きを研究しても必ずしもその通りになるとは限りません。対策として、長期視点で投資できる商品を選んで、一時的な値動きに惑わされないよう気持ちをコントロールしましょう。

失敗例②:分散投資をせず、偏ったポートフォリオを組んでいる。

一つの会社に投資した場合、株価上昇すれば利益を生みますが、急落すれば大きなリスクを伴います。投資金額まで回復する保障もありません。対策としては、株・債券・リート・金のように異なる値動きをする資産に分散投資することで、他の銘柄で損失をカバーできる可能性があります。異なる資産クラスに分散し、リスクを抑えるのは投資の基本的な考え方の一つになっています。

失敗例③:感情的な売買

なんだか買えば儲かりそう。そろそろ底値圏だろうと感情的な売買を繰り返していたのでは、高い勝率は見込めません。チャート分析やファンダメンタル分析を駆使したからといって勝てる保障はありませんが、自分なりの投資ルールを決めて、トレードができれば、7割程度の確立で勝負することは難しくありません。

投資はギャンブルではありません。元本割れのリスクがあればすぐに損切し、強い買いシグナルが出ればトレードを繰り返していれば、長期的なリターンを掴むことは無理な話ではありません。株初心者が失敗する要因としては、すぐに損切できないことてす。株価の値動きは上昇はゆっくり上下を繰り返して形成されますが、下落はあって言う間に下落します。

対策としては感情で売買せず、事前に投資ルールを決め、冷静な判断を心がけるようにするだけです。

まとめ

資産運用は、計画的に行えば誰でも無理なく進められます。ご自身の年代ごとに適したポートフォリオを組み、税制優遇制度を活用しながら、長期的な視点で投資を続けることが成功のカギとなります。焦らず、着実に資産形成を進めていきましょう!