最近は日本人にも馴染みが出てきたスタンダードライフ社や、ジェネラリ社のいわゆるラップ口座ですが、私達のようなIFAに、その口座の運用を一任していただいた場合、アドバイザリーフィーというものを頂戴いたします。それが私達のお給料になるのですが、このフィーを払うのがもったいないから!という理由だけで、ご自身だけで運用されることを選択する方もいらっしゃるようです。

本当にそれでよいのでしょうか?

自分のお給料をもらえなくなるから、そんなこと言っているのではないか!!!というご意見も聞こえてきそうですが、それは違う!といえば嘘になります。ただそれ以上に、私達にお任せいただきたい理由の1つとして、これからお話しするリスクやリターンについてよく読んでいただいてから、ご自身で運用されるかどうかのご判断をしていただきたいと思います。

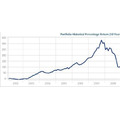

まずこちらの表をご覧ください。

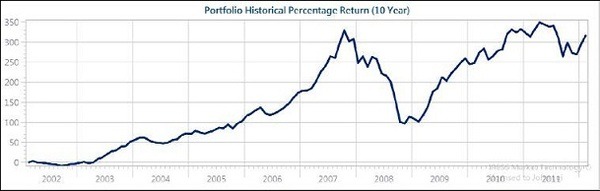

この表だけを見ると、右肩上がりのとても良いパフォーマンスのファンドに見えますね。2002年から購入して、今年に売却してしまえば約300%のリターンです。では、次にこの表をご覧下さい。

すぐに気づかれたかと思いますが、この表は先ほどのファンドの2008年までのパフォーマンスです。仮に、2002年にこのファンドを購入していたとして、リーマンショック後でパフォーマンスがガタ落ちになってしまった2008年時点で、あなたはこのファンドを売却していたでしょうか?それとも保有し続けていたでしょうか?

運用する際に気をつけなければいけない事とは

・過去のパフォーマンスは、将来のソレを約束するものではない。

・数字は嘘をつきません。しかし、それだけに踊らされてしまう傾向がある。

ということです。

それでは、来週からはもっと具体的なリスクとリターンについてお話ししていきたいと思います。