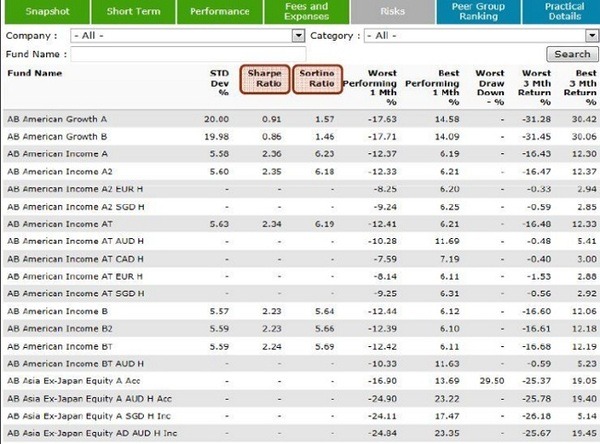

先々週のお話しの続きからですが、今日はファンドを選定する際の判断材料になるリスクの計測のお話しをします。まずは下記の表をご覧下さい。

ファンドの運用成績を考慮し、リスクとリターンの度合いを比べるのによく利用されるのが、このシャープレシオとソルチノレシオです。

シャープレシオ

リスクの割にリターンがどのくらい良いかを比較できるようにした指数。リスクを取って運用した結果、安全資産(一般的に米国債や無担保コールレート)から得られる収益(リターン)をどの位上回ったのか、ファンドの運用成績を比較する場合に広く用いられています。

シャープレシオは、仮にリターンの水準が同じだったとしても、取ったリスクが小さいほどシャープレシオは大きくなります。なので、単にリターンを比較するのではなく、同水準のリターンのファンドがあったとしもシャープレシオが高いポートフォリオの方が、高いリスク(収益のブレ)がない効率的な運用ができていると評価することができます。

要するに数字が大きいほど、リスクの割にリターンが大きいので、優秀なファンドと言えます。目安としては、0.5~0.9で普通、1.0~1.9で優秀、2.0以上だと大変優秀といえます。

ソルティノレシオ

ソルティノレシオはシャープレシオを基に改良された指標で、シャープレシオ同様、この数値が高いほどパフォーマンスの効率が良いとされます。しかしシャープレシオとは異なり、基準レートを下回る場合のみをリスクと考えています。

シャープレシオは、標準偏差を用いるのでリターンがプラスばかりであっても、リスクとみなされ、プラスの変動率もリスクとされます。ソルティノレシオは、リスクの測定に下方偏差を用いて、目標収益を下回った際の収益のブレをダウンサイドリスクとしてとらえて、値を算出するので、マイナスの変動率のみをリスクとします。

とあるポートフォリオの直近3年のリスクとリターンを表にしてみました。

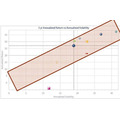

Y軸がリターンで、X軸が変動率です。なので、右に行けばいくほどリスクは高く、上に行くほどリターンが高いということです。ですので、リターンとリスクの均衡がとれているのは赤いラインの中に入っているファンドといえ、効率が良いといえます。

点線で繋がっている青いマルがポートフォリオ全体のリスクとリターンの数値です。その他のマークはあるファンドのリスクとリターンの数値を表しています。ピンク色の四角マークのファンドだけが、赤いラインに入っていません。リスクの割りにリターンが少ないので、とても効率が悪いからですね。

このように、ポートフォリオを組む際は、相関性以外にもファンドが効率的であるかを精査する必要があるのです。

来週は、投資家が注意しなければいけないその他のリスクについてお話ししたいと思います。