アベノミクスは成功するか?

日経平均株価は5月15日に1万5千円を突破。これは、5年4か月ぶりのこと。政権スタート時から株価は7割も上昇、今の時点でアベノミクスは成功したと言えるでしょう。

私の見るところ、これには3つの理由があります。(1) 国家の意思として、断固としてデフレを退治し「失われた20年」と決別することを表明した。(2) 民主党時代の場当たり的な対応ではなく、政策パッケージ「3本の矢」を用意した。(3) アメリカ経済の回復期、ヨーロッパ債務問題が落ち着きつつある時期とうまくリンクした。この3つです。

今後も、7月の参議院選挙で与党が安定多数を取れば、小泉政権時代のような安定した株価上昇と円安が期待できるのではないでしょうか。ただ、ヨーロッパの債務問題はまだ根本的に解決したわけではありません(イタリアの政局が不透明)し、中国経済も景気減速が懸念されています。これら外的要因には今後も注意すべきでしょう。

インフレとデフレでは対応が真逆!

アベノミクスの本質はデフレ予想をインフレ予想にすること。物価上昇が当たり前の時代になれば、企業も消費者も行動が変わります。今後予想されるインフレの時代に、私たちはどう対応すべきでしょうか?

あえて誤解を恐れずに大胆に色分けすると、このようになります。

・インフレ・円安に弱いもの 定期預金、年金(公的年金、個人年金保険)

特に定期預金(それも長期のもの)。これは端的に言ってインフレには最も弱い金融商品の一つです。なお、公的年金は物価スライド(物価上昇分、給付額もアップ)があるため預金や個人年金保険よりましですが、マクロ経済スライドとなった今、インフレによる目減りは避けられません。

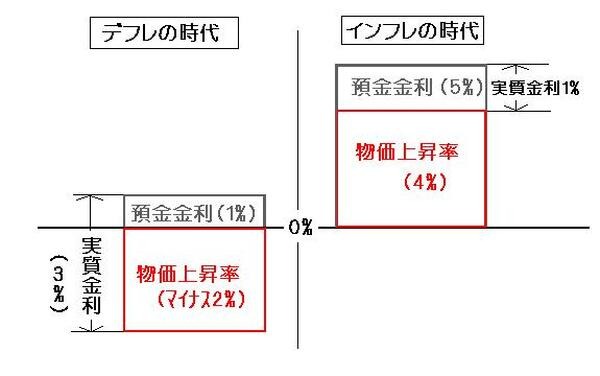

この図を見てください↓

")

これまでのデフレの時代、預金金利は微々たるものでしたが(ここでは仮に1%とします)、物価が継続的に下がっていた(仮に-2%とします)ので、この場合、実質的には年に3%資産は増えていたことになります。この実質的な資産価値の変化を「実質金利」と言います。

一方、インフレの時代、仮に預金金利が5%あったとしても、物価上昇が4%とすると、実質的には差額の1%分しか資産は増えないことになります(数値は仮定のもの)。それどころか金利が物価上昇を下回るマイナス金利になる可能性もあります。事実、今、ドイツでは短期国債を運用した場合、実質金利がマイナスなのです。

これまではお金を銀行に預けときさえすれば(極端な場合タンス預金でも)、実質的なお金の価値は勝手に増えました。しかし、今後、本格的にインフレになれば、預金では価値が目減りする可能性が高いのです。

私たちは、「定期預金」というデフレ時代に最も安全でしかもお得だった資産運用の手段を失う可能性が大きいのです。今後、発想の転換が求められるゆえんです。

(次回はインフレ時代の運用方法を考えます。)

この記事を書いたあとの5月23日、日経平均が1143円急落しました。しかし、これは本来あるべきだった(なぜかなかった)株価調整が一度に来たものでしょう。私はこの日、日本株ETFとドルMMFを買い増ししました。詳しくは次回に。