センター試験や一般入学試験が迫り、大学進学を考えている子がいる家庭はピリピリとした緊張感に包まれているでしょう。また、推薦等ですでに合格しているならば、新生活の準備を進めているかもしれません。

どちらの家庭にも共通する悩みは、進学費用をどのように準備するかということです。ここですぐに頭に思い浮かぶものは奨学金と教育ローンです。しかし、どのようにして選ぶことができるのでしょうか。

目次

奨学金はすぐにはもらえない?

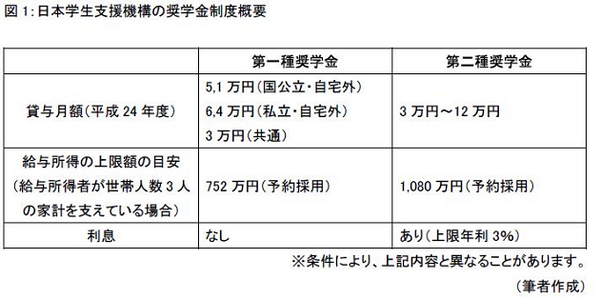

奨学金は、大学や地方自治体など多くの団体が運営しており、その種類は多岐にわたります。そして、その中でも代表的なものが「独立行政法人 日本学生支援機構」が実施する奨学金です。

地域条件がなく、利用可能人数も多い、さらに金利もゼロもしくは低めな点(上限年利3%・在学中は無利息)などが特徴です。大学に進学するならば、パンフレットなどで一度は目にするかもしれません。

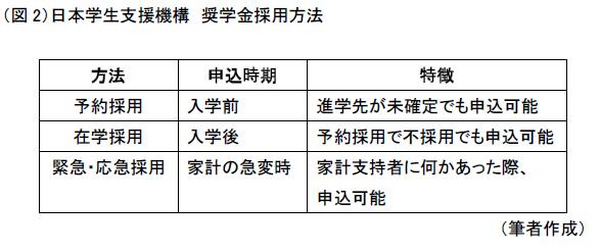

さて、この奨学金の利用に関しては、いつ振り込まれるのかが重要になってきます。

まず、申し込みには以下の3種類が挙げられます。

申込時期は異なりますが、それぞれすぐに奨学金が振り込まれるわけではない点に注意が必要です。

たとえば、予約採用者であっても、最も早い初回振込は4月中旬です。在学採用者ならばさらに遅く、これが6月中旬になります。

つまり、それまでに支払わなければならない入学金や授業料などには間に合わないのです。入学時特別増額貸与奨学金を予約した場合ならば、そのための費用として最高50万円まで労働金庫から融資してもらうことは可能ですが、利用可能者は限られてしまいます。

入学前の費用を奨学金で対応しようと考えている場合は、早急にプランの確認・見直しをするべきです。

教育ローンはぎりぎりでも大丈夫?

では、教育ローンならばこういった問題は解決できるのでしょうか。

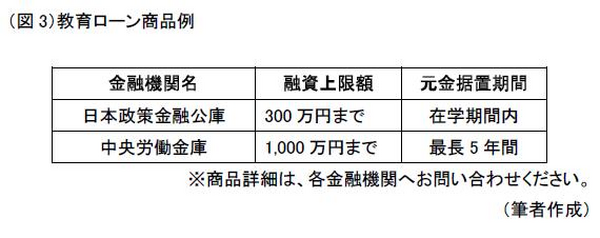

その多くは融資が実行される、つまり振り込まれる日は奨学金と比較すると融通が効きやすいものです。もちろん、入学前に融資金を受け取ることも可能です。

しかし、当たり前の話ですが、審査を通過するかは申し込みをしてみなければわかりません。特に、過去に住宅ローン等で審査をクリアしたからといって、同じ金融機関の教育ローンのそれも通過するとは限りません。転職や減収などが要因となり、融資を受けられないことは珍しくないのです。

せっかく合格を果たしたわが子に対して、「教育ローンを組めなかったから入学をあきらめてほしい」とは言えないでしょう。利用を検討しているならば、すぐに金融機関へ相談するべきです。その際、金利が高くなりがちであることなど、奨学金との相違点も確認しておきましょう。

どのような対策ができるのか?

これらを踏まえ、すぐにできる対策を考えていきましょう。

まず、現状把握です。入学するにあたり、いつまでにいくらを用意しなければいけないのかを調べましょう。そして、それを用意できる家計なのかを確認するのです。

ここで、自己資金だけでは間に合わない見通しならば、どのように備えるのかを検討します。奨学金だけでも、冒頭で述べたように多種多様です。申込・振込時期や金額上限など、家計に合ったものを選びましょう。また、必要書類をあらかじめ複数用意しておくことは賢明です。

教育ローンについても、過去に別のローンで審査通過したことは忘れましょう。場合によっては、条件をクリアできず金融機関の窓口に着いてから5分で帰らざるをえないこともあるのです。早めに相談することで、審査を通過する見込みや融資までのスケジュールを確認できます。

また、贈与の活用を選択肢に入れます。その際、「直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税制度」があることを覚えておくとよいでしょう。たとえば、祖父母から1,500万円までを教育資金として贈与された場合、手続きを行えば非課税になるのです。

もちろん、大学進学を予定している子が高校3年生以下だとしても、今すぐに資金計画を立てましょう。わが子の努力を無駄にしないためには、早めに現状を把握して備えることも親の大切な役目なのです。

【外部参照】

独立行政法人 日本学生支援機構

株式会社 日本政策金融公庫

中央労働金庫

国税庁 「祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし」などについて