最近の医療保険商品の進化に伴って、終身医療保険の加入を検討されてみえる方は多いのではないでしょうか。今回は、生涯医療費統計から妥当な累計保険料を考えてみて、ぜひ検討の参考にして頂けたらと思います。

生涯医療費はいくらかかるの?

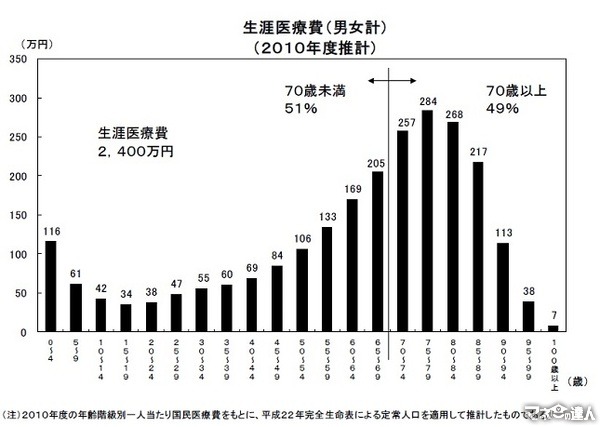

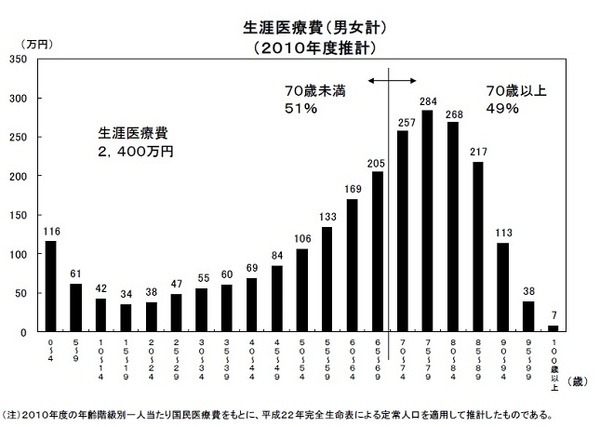

下図をご覧ください。

これは、厚生労働省公表の平成22年度の生涯医療費(男女計)統計です。これをみると、生涯医療費は2,400万円となっております。*医療費の自己負担分ではないことに注意してください

私 は、キャッシュフローシミュレーションをさせて頂いて、医療費の自己負担分として一人あたり200~300万円程度をどのライフサイクルでも別枠で確保できてみえる方であれば、医療保険は必要ないとお話させて頂いております。

その根拠は、生涯医療費から自己負担分を概算で計算してみると、約430万円程になります。(0~4歳 2割負担、5~69歳 3割負担、70歳以上1割負担)そして、加入年齢を仮に35歳と仮定すると、約370万円弱残っている計算になります。上記の統計が、保険適用分であること(差額ベッド代や全額自己負担の医療費等は別)や高額療養費制度を考慮する必要がありますが、それでも200~300万円程あればほとんど賄えると考えるからです。

しかしながら、どのライフサイクルになっても別枠で一人あたり200~300万円程を確保できるか把握できる方はそれほど多くないでしょう。そうすると、医療保険の加入の必要性が出てきます。その際には目先の保険料ではなくて、累計保険料に注目するようにしてください。更新型などで当初は安くても、累計でみると酷いものがありますから。

妥当な終身医療保険の累計保険料

各社の医療保険を比較した結果、補償内容にもよりますが、概ね累計保険料が、150~250万円程度というのが妥当なラインではないでしょうか。これはあくまで終身医療補償としての話ですので、途中に預貯金等で対応が可能になれば、そこまで支払う必要はありません。そういう方は、終身医療保険ではなく、定期医療保険で繋いでいくほうがいいでしょう。

将来の医療費負担をどう考えるか、準備状況やシミュレーション結果はどうなのかによって選択は変わってくるでしょう。

ちなみに、医療費負担の分岐点は、ほぼ70歳です。そのことも踏まえて検討してください。30歳代の方々が、これまで医療費をそれほど払ってないという感覚は当たり前ということですので…。(執筆者:小木曽 浩司)