多くの会社で実施されている「団体定期保険」をご存じでしょうか? 「グループ保険」、「Bグループ保険」などとも呼ばれますが、身近にあるにもかかわらず、その内容はあまり知られていません。

通常、年一回募集されますが、パンフレットが配られるや否や、そのまま捨ててしまう方も多いのではないでしょうか。しかし、会社によっては、有利で利用価値の高い制度も多くあります。ここでは、団体定期保険について検証してみます。

「知っ得!」ファイナンシャルプランナーによる無料保険相談サービス!

保険やお金のことなら「保険ゲート」に相談してみませんか?

目次

団体定期保険のメリットとデメリット

以下のような特徴・メリットがあります。

・個人で加入する定期保険より、保険料が安くなるケースが多い。

・新規加入・増額時には、告知だけで加入でき、手続きが簡単。医師の診査は不要。

・配偶者は加入可能。子どもも加入できる場合が多い。(こども特約ありの場合)

・一年間の収支計算後に剰余金が生じた場合は、配当金として還元され、実質の負担額が軽減される。(有配当型の場合)

・制度によっては、退職しても加入できる。(「退職者継続保障制度」ありの場合)

・制度によっては、高い保険金額(上限6000万円)まで加入できる。

・保険金の一部or全部を年金形式で受け取ることができる。年金のタイプも選択可。(「年金払い特約」ありの場合)

一方、以下のようなデメリットもあります。

・一年更新のため、保険料(保険料率)は毎年見直され、変動する。

・500万、1000万、2000万等、設定された保険金額にしか加入できない。

・保険会社が定める要件を満たさなくなった場合、制度が収束される場合がある。

団体定期保険の保険料率

主に以下の2つがあります。制度により、適用されている料率が異なります。

(1) の平均保険料率は、加入者全員の保険料率を平均し、制度として一つの料率のみを使うもので、全員に同じ料率が適用されます。30歳男性と50歳男性が、同じ500万円に加入しても、保険料は同じです。

(2) の年齢群団別保険料率は、年齢範囲をグルーピングし代表年齢を定め、そのグループ内の年齢には同一の保険料率を適用するものです。例えば、36歳~40歳であれば同じ保険料率を適用します。年齢が上がるにつれ保険料率は上がり、保険料も高くなります。

ここで注目は、(1) の平均保険料率です。平均保険料率を採用している制度の場合、加入者の年齢層の分布にもよりますが、一般的に40代以上の加入者は、かなり割安な保険料で加入できます。

平均保険料率から年齢群団別保険料率への変更は可能ですが、保険料が大きく変わる加入者が出るため、会社としては加入者や労働組合等に制度変更の説明が必要になります。また通常、団体定期保険制度を運営する人事・総務部門の部長、担当役員等の決裁者は、「料率を変更すると不利になる年代」の方が多いでしょう。そのため、料率の変更は実は容易ではないのです。

団体定期保険未加入の40代以上の方で、自社の制度が平均保険料率を採用している場合、一度保険料を確認してみるのも良いでしょう。

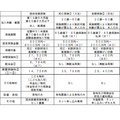

団体定期保険と個人保険(定期保険)の保障内容・保険料比較

ここでは、ある会社の団体定期保険と、生命保険会社2社の個人保険(定期保険)の保障内容・保険料を比較してみます。(35歳・男性・保険金額1000万円の場合)

(※1)保険期間は年満了と歳満了から選べる。

(※2)年齢によって申し込むことのできる保険金額が異なる。

(※3)500万円~3000万円まで4つのコースから選ぶ。

(※4)実際は保険料半年払い(賞与払い)のため2倍している。

(※5)年払い保険料。

(※6)月払い保険料×12。非喫煙優良体の料率の場合。喫煙の有無や体格、血圧などの健康状態などによって4つにクラス分けされている。

(※7)前年度の収支実績による。

配当金控除後の実質保険料(3)で比較した場合、団体定期保険の優位性がおわかりいただけると思います。

まとめ

団体定期保険は、一定の加入率や、保険会社が定める被保険者数要件を満たす必要があるため、どの会社にも制度がある訳ではありません。また、上述の保険料比較も、例えば55歳で比べたら、団体定期保険の優位性はかなり薄れる(当契約は年齢群団別保険料率採用のため)他、配当金の有無・水準も制度によって異なることも事実です。

しかし、スケールメリットが働くので、活用の仕方によっては、会社員にメリットの大きい制度と思われます。

割安な保険料で、大型の保障を確保することができ、フレキシブルに保障を見直すこともできます。個人保険の他の商品と上手に組み合わせることで、保障の隙間を埋め、効率的な保障を実現することができます。

自分の会社に団体定期保険制度がある方は、食わず嫌いにならず、募集時期には一度、募集パンフレットをじっくり手に取ってみて、加入を検討されてみるのも良いのではないでしょうか。(執筆者:一色 徹太)