消費増税や円安、食材・エネルギーの高騰で、支出が増えている中で、できるだけ支出を抑えたいものです。そんな中、NHK(Eテレ)の「オイコノミア」と言う番組で、気になる実験をしていました。

一週間支払いを現金だけで生活した場合と、電子マネー(データ)だけで生活した場合、「実際に支払った金額と感覚としての支出予想額のギャップがどれくらいあるか?」という実験でした。

結果は現金で支払った場合、支出額を実際より927円低く予想したのに対し、電子マネー(データ〉では、実際より5,194円も低く予想していました。

この実験で私が感じたポイントは2つ。一つは、「単なるデータ処理では記憶に正しく残らない」という事。もう一つは「人は支出を少なく見積もるもの」という事です。

現金で支払ったにもかかわらず、一週間で927円の誤差という事は、一か月でおよそ4,000円もの誤差になるという事です。この差はいわゆる使途不明金で、家計にとって、決して小さくありません。ですから支出は認識できる形にしなければなりません。

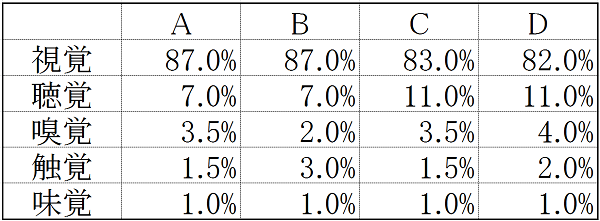

人が物事を判断する時に働いている比率は、本やネットで以下のようになっております。

筆者が取りまとめ図表作成

*それぞれ引用の数値が異なる上、出典元がはっきりしていない(「アメリカ空軍調査」と出典記載のものも有り)

*それぞれ引用の数値が異なる上、出典元がはっきりしていない(「アメリカ空軍調査」と出典記載のものも有り)

つまり人は8割以上を視覚情報に頼っているわけです。ですから、家計簿をつけるという事は、家計管理にとって重要で有効なのです。

最初から「面倒だ」という人や「家計簿が続かなかった」という人は、まずはレシートは捨てずにとっておき、1日の終わりにレシートの合計金額を、ノートや年間手帳に写してから捨ててみてはいかがでしょうか?

勉強のように、書くことで視覚・触覚を使うので脳が刺激しされます。すると「支出した」という認識が強まり、使途不明金がずいぶん減らせると思います。(執筆者:田島 稔之)