平成26年分の路線価は、6年ぶりに東京・大阪・愛知が揃って上昇しました。景気回復の反面、路線価が上がったということは相続税も上がるということです。来年1月からの基礎控除引下げとのダブルパンチで、ご先祖様からの土地を維持していくことは、さらに難しい状況になりました。

ここで注目いただきたい数字があります。平成24年度の物納申請件数は209件と、10年前に比べておよそ25分の1に減っています。これは、地価が上昇している昨今、物納よりも市場で売却する方が有利になってきた背景があると思われます。

しかし、世の中の土地全てが売却しやすいとは限りません。他人の建物が建っている貸宅地などは、買い手が付かないのが現状です。そこで今回は、貸宅地を物納することについて考えてみましょう。

貸宅地の物納とは

世間では、貸宅地は物納できないという誤解をなさっている方がまだまだ多いようです。更地と貸宅地の二つの土地がある場合、税務署が更地の方を求めてきたという話もよく耳にします。

ところが、相続税法では、物納できる財産の第一順位には「不動産」としか記載されていません。更地も貸宅地も「不動産」であることに変わりありません。あくまでも、物納財産の選択権は納税者側にあります。税務署は、物納申請された財産が物納要件を満たすかどうかを判定するに過ぎないのです。

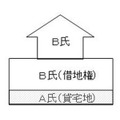

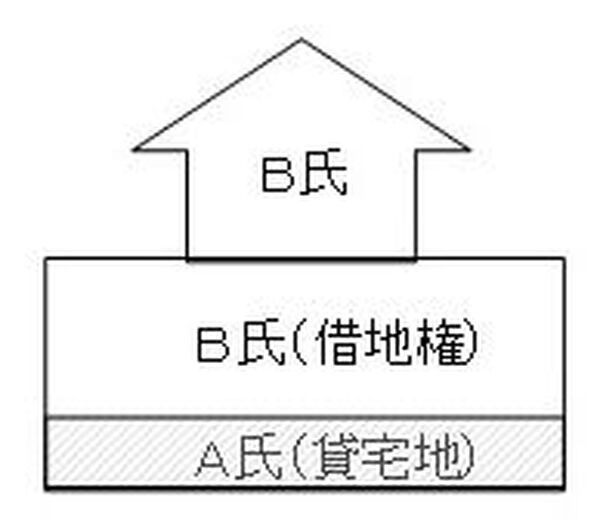

貸宅地の相続税評価額は、更地としての評価額から借地権価額を控除して計算されます。

借地権の評価額=更地評価額×0.6

貸宅地の評価額=更地評価額-借地権の価額

確かに、借地権と貸宅地とを一緒に売却する場合には、この計算は合理的でしょう。しかし、貸宅地だけを売却しようとすると、ティーカップのお皿だけを売りに出すようなもので、まともな値段は期待できません。つまり、貸宅地については、ほとんどの場合、売却価額よりも相続税評価額の方が高くなるのが一般的です。

物納というのは、言い方を変えれば「相続税評価額で国に売却する」ということです。不採算な貸宅地を優先して物納し、収益性の高い土地を残すようにすることは、一石二鳥の対策と考えられるのではないでしょうか。(執筆者:和田 清人)