相続には、一次相続と二次相続があります。

二次相続:後に、残された親が死亡した時の相続のこと

平成27年から相続税のかかる人が増えると想定されていますが、一次相続は大した問題ではありません。二次相続こそが問題なのです。二次相続を見越して、一次相続の対策を立てておかなければ後悔しますよ。

目次

一次相続が大した問題ではない理由

実際、よほどの富裕層しか相続税を納めていません。なぜなら、残された配偶者の生活を保障するためにも、重い相続税がかからないように配慮されているからなのです。

・配偶者が実際に受け取った財産は、1億6,000万円まで相続税がかからない

→配偶者の税額軽減

・配偶者が実際に受け取った財産は、法定相続分まで相続税がかからない

→配偶者の税額軽減

・受け取った自宅土地は、330㎡まで2割の評価(8割減)

→小規模宅地の特例

つまり、

残された親が全ての財産を受け取ったとしても、相続税がゼロとなるケースは多いのです。したがって、相続税の節税対策に躍起にならなくても一次相続は乗りきることができるでしょう。

二次相続が大きな問題となる理由

二次相続では、子どもたちが財産を受け取ることになります。配偶者ではありませんから、もちろん相続税を軽減するしくみは適用されません。また、親と別居している子が受け取る自宅土地も、評価の下がる特例は原則として適用されません。つまり、自宅土地の評価は8割減にならないということです。

さらに、基礎控除が600万円も減ってしまいます。なぜなら、残された親が死亡すると法定相続人が一人減るからです。そもそも、相続税は遺産の全てにかかるものではありません。相続税の対象となる遺産は、遺産の総額から基礎控除を差し引いた残りです。つまり、基礎控除が減ると相続税の対象となる遺産が増えてしまいます。

どうすれば良いの?

一次相続の「財産の分け方」が鍵を握ります。一次相続で、母親が全ての財産を受け取るよりは、法定相続割合にしたがって、子どもも財産の半分を受け取っておいた方が得策なのです。一次相続で多少の税負担があったとしても、二次相続で税負担が減るのであれば、通算すると節税できる可能性が高いのです。

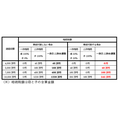

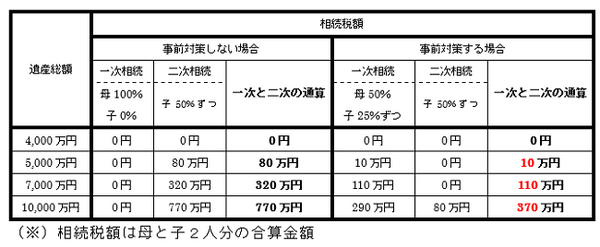

「事前対策しない場合」と「事前対策する場合」とを比較できるように表にまとめました。事前対策することで効果が表れた相続税額は赤で記載しています。遺産の総額が4,000万円以上あれば対策を立てないと手遅れになりますね。

シミュレーション

条件:父親の死亡時(一次相続)に母親が受け取った財産を、母親死亡時(二次相続)にそのまま子が受け取るものとする

■(1) 相続人:母・子1人のケース

■(2) 相続人:母・子2人のケース

以上です。(執筆者:長沼 満美愛)