いよいよ2015年がスタートしました。今年の抱負は、どんなことでしょうか。年が改まると、「今年こそは、住宅を取得するぞ」と意気込みをあらたにされる方が少なからずおみえになります。読者の皆様のなかにもおみえになることでしょう。

昨年(2014年)の住宅市場は、消費税増税の反動減を大きな理由とし、さらに円安等による材料費の高騰、不動産価格上昇及び、職人の確保の難しさなどから前年同月比約2~3割減の状態が続いたものと認識しています。今年はどうなるでしょうか?

ライフプランニングをさせて頂いていると、たまにお客様から住宅の最適な取得時期について質問を受けることがあります。皆様は、どういった時期が住宅の最適な取得時期だとお考えですか?

「自己資金が貯まった時」ですか?

「いい物件がみつかった時」ですか?

「家族が増えて手狭になった時」ですか?

どれも間違いではありませんが、私はこう考えております。

『家族皆様の決意と覚悟が決まっている時であること』

そのうえで状況が整い、条件が有利な時期であることが望ましいと。

ではベースが出来ているという前提のもとで、今年(2015年)はどうでしょうか。「結婚をした」、「子供が生まれた」、「そろそろ定住の時期である」、「二世帯や同居希望」などの状況については、個々に異なりますのでそれぞれで検討してください。ここでは、条件についてお話します。

目次

自己資金について

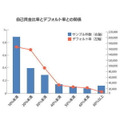

昨年末のSUUMOのコラム内にこんなグラフ(下図)がありました。

(出所:SUUMOジャーナルコラム 「自己資金が少ないと住宅ローン破綻が起きやすいってホント?」内より)

これは、自己資金比率別のデフォルト率のグラフです。全体的にみれば、どの自己資金比率でも1%未満と他の借入れに比べれば大幅に低いですが、元々よほどの事がなければ起きてはいけないことと考えれば、件数でみればどうかとも思います。

やはり、自己資金比率10%未満は突出しています。これは、貯め癖も出来ておらず、覚悟も欠如しており、資金計画もずさんであったことが大きな理由でしょう。

確かに、現在の金利情勢では計算上、自己資金を貯めるよりも借りてしまったほうが、今後金利が上昇した場合は有利ですが、ベースが出来ていないと不幸な結果となってしまうことがあるという典型でしょう。あなたは、自己資金比率10%以上もしくは、相当の覚悟や綿密な資金計画は出来ていますか?

借入(融資)環境について

金利情勢については、絶好の時期を迎えております。短期金利も長期金利も過去最低の実行金利を更新しているような状況です。さらに、昨年(平成26年)12月27日に閣議決定された「地方への好循環拡大に向けた緊急経済対策」のなかに長期固定型の住宅ローン「フラット35S」の金利引下げ幅の拡大等も盛り込まれておりますので、ますます絶好の時期となるでしょう。

また、消費税再増税が延期されたということは、当面、金融緩和は止められないということでもあります。(さらなる金融緩和策の期待まであるほどです)ですので、金利上昇も当面はかなり考えにくいので、勤務状況や健康状態、個人信用情報等に問題がないのならこの好機を掴みましょう。

優遇税制などについて

消費税再増税延期に伴いまして、住宅ローン控除制度及び、すまい給付金制度は2019年6月30日まで1年半延長されることが決まりました。さらに、下記のように

・住宅金融支援機構によるフラット35Sの金利引き下げ幅の拡大

・「省エネ住宅に関するポイント制度の実施」(いわゆる、住宅エコポイントの復活)(平成27年度税制改正大綱)

・住宅取得等資金に係る贈与税の非課税措置の延長・拡充

が挙げられており、

恩恵が受けられる方にとってはこちらも好機であります。

個人的には、今年(2015年)の住宅・不動産(新築持家)市場は、マクロ的には横ばい、もしくは微増と考えております。円安による材料費価格、復興需要や東京オリンピック需要による人件費、不動産価格状況は昨年とそれほど変わらないと思われますし、消費税再増税の延期により1年半の猶予が出来てしまいましたので駈け込み需要もそれほど期待できないでしょう。

相続税増税と危険な空き家の固定資産税優遇廃止(法改正前)による不動産市場への影響は主要都市を除けば、影響は不透明です。やはり、最大の影響要因はアベノミクスの最終結果ではないでしょうか。今年は本当に勝負の年となります。実質所得が改善されなければ大きく好転することはないでしょう。

話が少し逸れてしまいましたが、今年(2015年)の条件で、あなたは恩恵が受けられるでしょうか。ベースが出来ており、状況が整い、恩恵が受けられるならマクロ的な見通しに関係なく、最適な取得時期となることでしょう。周りに惑わされることなく、これらをじっくり検討してみてください。(執筆者:小木曽 浩司)