世の中にはいろんな貯蓄のやり方がありますが、もっとも基本的で、もっとも効果がある鉄板の貯蓄法が「先取り貯蓄」です。

先取り貯蓄とは、毎月の余りを貯蓄するのではなく、収入が入ったら真っ先に貯蓄分を専用口座に入れて、残りのお金で生活する、という方式です。

とは言え、実際には給料が入ると支払いに追われ、貯蓄が後回しになってしまう人も多いのではないでしょうか?

そこで、今回は絶対に成功する、先取り貯蓄の方法を紹介したいと思います!

目次

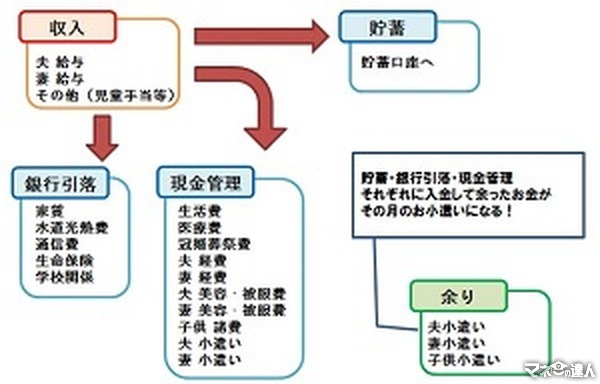

お金の流れはこうなります

お給料が入ったら、何よりも先に貯蓄分を貯蓄用の口座に入れます。

おすすめは、自動積立定期預金にしておくことです。給与口座のある銀行で手続きすれば、自動的に毎月決まった額が定期預金に振り替えられるので手間なく貯蓄ができます。はじめはどれぐらい貯蓄できるか分からないと思うので、まずは少額からチャレンジしてくださいね!

次に、銀行引落になっている分の入金を済ませます。それから、現金で管理するものを整理していきます。

現金管理は、食費や日用品費などのやりくり費だけでなく、冠婚葬祭費や医療費、美容代など「たまに必要になって家計がピンチになっちゃう原因」用の積立も作っておくのがコツです。

これらは毎月決まった額を積み立てていきます。冠婚葬祭費を毎月5千円ずつ積み立てておけば、友人の結婚式などでお金が必要になったとき、そこから支出できるので家計のピンチを防ぎ、貯蓄を取り崩すことがありません。

こうして貯蓄・銀行引落・現金管理の仕分けが終わったら、余った分が小遣いになります。こうすることで、「家計のやりくりをがんばったら小遣いも増える」、「やりくりが失敗したら小遣いが減る」という実感を持つことができ、家計管理にも気合が入りますね。

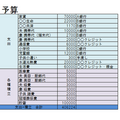

毎月の家計管理、こうすれば超ラクになります

この表は、わたしが実際に使っているものと同じです。(項目や金額などは変えてあります)

予算編(画像左側)

こちらは、毎月の予算を管理するための表です。家賃や生命保険料など定額のものはその金額を記入。変動があるものはだいたいの予算を記入しておけばOKです。

水道光熱費については、季節による変動が大きいため、我が家では年間の平均額を予算としています。春秋は予算が余りますがそのままプールしておき、夏冬も同じ予算を入金するだけできちんと支払いができるので安心です。

上段の水色部分は毎月出ていくお金、下段の紫部分は毎月使うか分からないけど、毎月一定額を積み立てておくお金です。

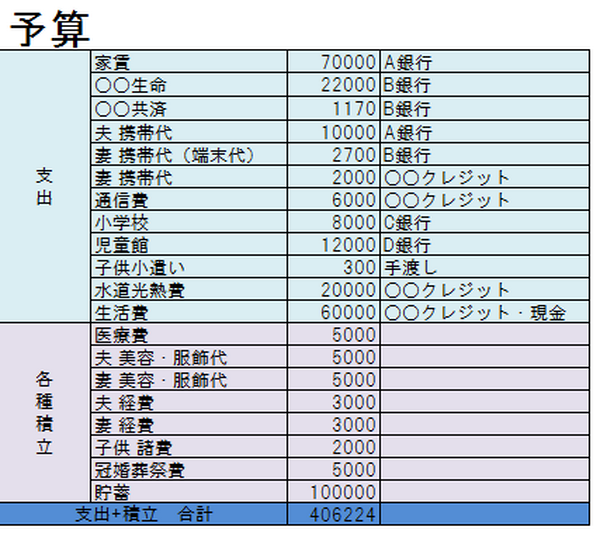

支出編(画像右側)

支出は、「銀行引落」、「現金管理」、「小遣い」と大きく3つに分けています。

基本的に、数字を手動入力するのはクレジットカードの代金部分だけで、それ以外は左側の予算の表からそのまま自動入力されるよう設定してあります。

「銀行引落」の表を見れば、どの銀行にいくら入金すればいいのかが一目で分かり、毎月電卓をパチパチする必要もありません♪

クレジットカード会社から請求額の確定メールが来たら、その金額をこの表に入力しています。

「現金管理」の分は、各銀行に入金しに行くついでにお金をおろし、帰ってきたらそれぞれの項目ごとに仕分けします。

「小遣い」は、基本は自動計算で、余った金額が振り分けてあります。我が家の場合、夫は昼食が社食しか使えない(お弁当を持参できない)というハンデがあるので余った金額の52%を小遣いに、残りの48%がわたしの小遣いになるように設定してあります。(子供の小遣いは100円×学年数で定額です。現在は300円)

実践編! お金はこうして仕分けていきます

わたしがどのようにお金を動かしているのか、実際にご覧いただきましょう!

月末に銀行まわりをする

月末と言っても本当の末日になると銀行が混むので、わたしは22日や28日など、中途半端な日や雨の日など、混んでいなさそうな日を狙って銀行に行きます。

さきほどの表を見て、どの銀行にいくら入金すればいいのかをチェック。メモしてもいいのですが、わたしはパソコンの表をキャプチャしています。(FN+PRTSCでそのとき表示している画面の画像が保存できます。iPhoneならホームボタン+電源ボタンです。)

キャプチャした画像はDropboxで同期できるようにしてあるので、自動的にスマホからも同じ画像が見られるようになりますよ。

千円札を多めにおろす

銀行まわりをするときには、各入金だけでなく、現金管理する分の出金もします。現金管理するのは日々の生活費のほか、冠婚葬祭費などの積立分もあるので、千円札をたくさんおろしておきます。

たいていのATMでは、「10千円」と入力すると、表示は1万円でも千円札10枚が出てきます。たとえば、10万円おろす場合でも「7万30千円」と入力することで、1万円札7枚と千円札30を受け取れますよ。

現金の仕分け

現金管理をする分は、帰宅後に仕分けていきます。

生活費……食費や日用品費、レジャー費など。基本的にはクレジットカードで支払いますが、現金で払うときはここから出します。余った分は、翌月のクレジット決済用になります。

冠婚葬祭費……毎月5千円積み立てています。結婚式やお葬式のときはここから出します。

医療費……毎月5千円積み立てています。医療費がかかったときはここから。

子供諸費……学校関係の支払は銀行引落なので別で、子供の服を買うときなどはここから出します。毎月2千円です。

夫婦、美容被服費……それぞれ、毎月5千円積み立てています。美容院に行くときや、洋服を買うときにここから出します。足りない分があれば、小遣いから出す方式です。

夫婦、経費……それぞれ、毎月3千円積み立てています。夫の昼食代や交通費は小遣いに含みますが、革靴を買うとか、仕事に必要なモノを買うときはここから出します。

残高の確認

わたしが使っているのが、マネーフォワードというサイトです。ネットバンキングにしている銀行を登録しておけば、残高や入出金の履歴もまとめて確認できるんです。現金管理にも対応していて、わたしは現金管理の項目もすべてこちらで管理しています。

銀行に入金した金額が合っているかを確認し、現金管理分は手動で入金作業をしていきます。自由に項目が作れるので「生活費」、「医療費」などの項目を作り、月末には翌月分を追加、お金を使ったときにはその都度手動入力で家計簿をつけていきます。

生活費については、実は家計簿をつけていません。面倒くさいからです。笑

基本はクレジットカードなので自動でお金の流れが追えますし、現金で使った分はわざわざ入力しなくても、とりあえず予算内におさまっていればOKとしています。貯蓄分はすでに入金できているのですから、家計簿はそんなにしっかりやらなくて大丈夫ですよ。

生活費以外の積立項目だけ、その都度入力しています。

クレジットでお金を払ったら移動させる

子供諸費や夫婦の経費などでお金を使うとき、やはり我が家はクレジット決済が多いので、その場で現金が減るわけではありません。でも、カード決済した上に手元の現金を他のことに使っていては意味がないので、カード決済したら、その金額は封筒から抜いてクレジットカード用として置いておきます。

また、生活費に関しては基本は封筒に入れていて、少しずつ家計用財布にうつす、というやり方にしています。わたしが大金を持ち歩くのが苦手なこともありますが、何よりうっかり使いすぎないようにするためです。

普段はカード決済が多く、現金を使うことは少ないので、財布の中身はだいたいこんな感じです。たまに小銭しか入っていなくてびっくりするときがありますが、そんなときは家にあるものだけで食事を作るなど、節約にも一役買っています。

おまけ 大きな家計簿も高機能ファイルも不要です

家計簿をこまかくつけたり、ジャンルごとにこまかくラべリングしてファイルで整理したり、というのができる人はほぼいません。それができるのは、趣味レベルで家計管理を楽しめる人だけです。(主婦向けの雑誌では細かく管理している人もいますが、これは一部の人にしかできないと考えましょう)

わたしたちは忙しいのですから、家計管理もなるべく簡潔に! だから、我が家では普通のクリアファイルにバサッと入れているだけ。

入っているのは、各積立金の封筒、預金通帳、医療費の領収書。以上です。

※年間の医療費が10万を超えた場合は医療費控除の申告ができるので、毎年一応領収書はとっておくようにしています。10万に到達しなければ年末に破棄です。

日々の家計簿ではなく月イチの家計管理を!

毎日家計簿をつけているのにお金が貯まらない! という人はたくさんいます。その労力、月1回だけの家計管理に集約させてみませんか?

毎日じゃないんです。月に1回だけですよ!

・クレジットカードの請求額を確認して表に入力する

・学校の集金などで変動があれば変更しておく

・各銀行に貯蓄・引落分を入金する

・現金管理分を引出し、各封筒に仕分けする

基本的に、やることはこれだけです!!

はじめはエクセルの表を作る手間がありますが、エクセルを触れる人なら何のむずかしさも無いと思います。

パソコンが無い方やエクセルが使えない方は手書きでもいいですね。固定費だけ記入したら、あとは1年分ほどコピーしておいて、変動費だけ毎月記入すれば手間も減ります。

日々の支出に振り回されている人は貯蓄が苦手です。ぜひ、家計を全体的に見て、全体的に管理できるシステムを作ってしまいましょう!(執筆者:吉見 夏実)