目次

個人でも決算しましょう

貸借対照表(バランスシート)

4月になりましたが、企業は3月末になると決算セールの追い込みとなります。少しでも、商品やサービスを現金化することで財務内容を少しでも良くし、銀行や株主からの好評価を得ることになるからですね。

貸借対照表(バランスシート)は法人にとっての財務諸表のひとつですが、個人にとっても資産状況を把握しやすくする道具となります。

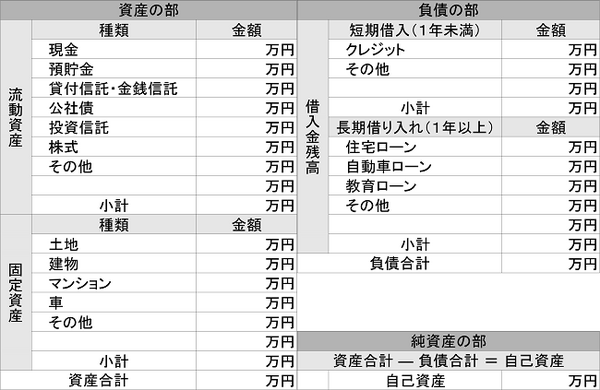

左側が持っている資産、右側がその資産を得るための出所となります。

資産・負債内容

資産は上段に1年以内に現金化できるものを並べます。現金・預貯金・証券などですね。

下段には、固定資産を並べます。不動産は売ろうとしてもなかなか買い手がつなかいことがあり、1年以内に必ず売却できるとは限らないからです。

負債の上部は、1年以内に返済すべきもの、下部は、長期に渡って返済すべきものとなります。

右下段には、資産と負債の差額の純資産となります。この純資産が、全て売却したときの資産価値となります。

この純資産を増やすことが、経済成長となります。年に一度、年末や年度末を区切りとして、ご家庭の資産状況を把握されることをお勧めします。

資産の問題が見えることもあります

資産を把握するということは、相続時の問題点が見えることにつながります。

所有者の死亡により相続が発生したとき、3か月のうちに相続するのか放棄するのか、限定承認するのか決めなければなりません。貸借対照表を作るということは資産リストも作成しますから、判断がしやすくなります。

全て売却したときの資産価値、ということですが、もし万が一があった時、簡単に売却できないものがあることが分かります。その際たるものが不動産ですね。

10か月以内に相続税の申告・納付が必要になりますが、それまでに納得のいく売却が出来るかどうかわかりません。

急ぐあまりに周辺相場より安値で、不本意な価格で売却することにもなりかねません。売却しないとしても、相続税というお金の問題が出てきます。

貸借対照表(バランスシート)を作ることは、相続の問題点の洗い出しにつながることにもなります。その問題がわかったとき、どのように対策を採るのか、60歳を過ぎたら、早めに手を打ちたいですね。(執筆者:池田 弘司)