「払済保険」とは、生命保険での終身や養老などといった保険種類のことではなく、制度そのものを指したものです。似たようなものに「延長定期保険」というものがあります。

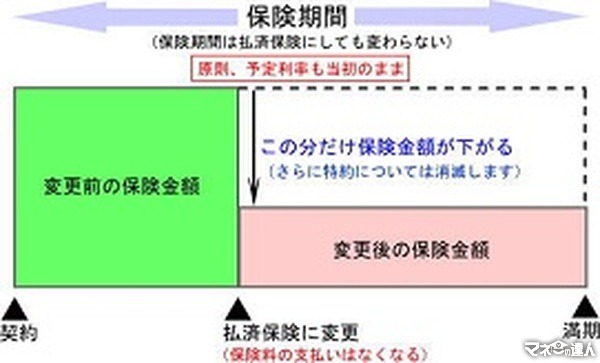

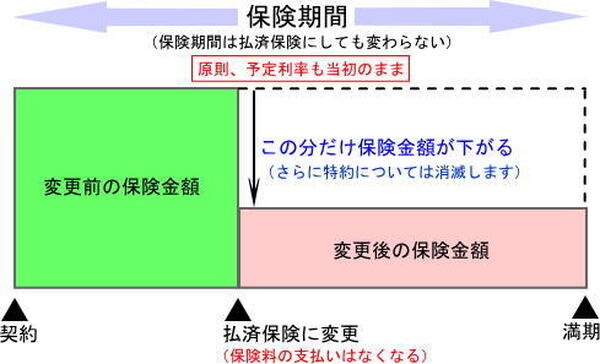

「払済保険」のしくみのイメージは、次のような感じです。

ざっくり説明しますと、払済保険変更後は保険料を払うことなく、今まで支払った保険料での責任準備金で一定の保険金額の保険に変更する制度ということです。

注)払済というくらいですから保険料払込完了後にはこの制度は使えませんし、また、掛け捨ての定期保険などにこの制度はありません。

先日も2組の生命保険見直し相談に乗らせて頂いたのですが、結果として2組ともにこの「払済保険」を御提案させていただきました。

この2組に対する「払済保険」の使い方を御紹介しますと、

(2) 貯蓄型保険としての継続性に疑問があるものの、これまでの保険料払込累計額と現在の解約返戻率を考えると解約ではダメージが大きい場合の使い方

です。

(1) は現在、定期保険特約付終身保険に加入中でした。

今回の見直しの結果、保障についてはすべて乗り換えが妥当ということで乗り換えは完了しましたが、現在加入中の保険の予定利率が3.75%と高利率でした。

当面、解約返戻金についても資金使途はないとのことでしたので、過去の高利率を維持した貯蓄重視の「払済保険」をご提案させていただきました。

(2) については、現在かんぽ生命の養老保険に加入中でした。

予定利率の低さと医療特約などの付加もあって案の上、元本割れになるものでした。

医療特約保障の必要性はなく、継続することに価値は感じられないのですが、現在の解約返戻率では、これまでの払込保険料累計額を考慮するとすぐ解約ではダメージが大きすぎました。そのため、「払済保険」の提案と未経過保険料の活用手法をご提案させていただきました。

このように「払済保険」はうまく使えれば、過去のいい影響だけを残したり、過去の悪影響を最小限に抑える効果が期待できます。また、使い方によっては将来の解約返戻率を上げることも出来たりします。

「 払済保険 」の注意点

しかし、注意点もあります。それは、

![]() 払済保険に出来ない場合もあること

払済保険に出来ない場合もあること

![]() 払済保険にして別で新規加入を検討している場合、順番を間違えないこと

払済保険にして別で新規加入を検討している場合、順番を間違えないこと

などです。

最後に「払済保険」への変更について、へんな抵抗を示される保険会社や担当者がいるということを憶えておいてください。

「払済保険」にしたいのに「保険金額の減額」を勧められたり、「契約者貸付」を勧められたり又、払済保険の試算に異様に時間がかかると言われたりと。ひどい場合には、「払済保険」に出来るのに出来ないと答える担当者がいた場合もあります。

そんなところとは、早く縁を切るに越したことはありません。大切なお金が、無駄な保険料に消えることのないようにしてください。(執筆者:小木曽 浩司)