負けにくい投資の方法として、【ドルコスト平均法】というのがあります。

一定の投資額で投資をすることで、株価(もしくは外貨)が

- 安い時 → 多く購入する

- 高い時 → 少なく購入する

というもので、全体的に平均化されるという方法です。

『この投資方法なら負けることはないですよ!』って言われています。本当にそうでしょうか?

ドルコスト平均法について解説したサイトを見ますと、最後に必ず株価が上がっています。ここがポイントで、【負けにくい】ということは、【必ず勝てるということではない】ことの裏返しです。

良い事しか書いていないこの方法ですが、落とし穴があることは考えたことがありますか?

ドルコスト平均法の罠

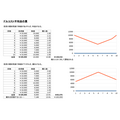

上記のグラフをご覧下さい。

株価のデコボコをちょうど反転したようになっています。購入数はほぼ同じですが、10回目の購入時点での資産価値が大きく異なります。

最終段階で株価が下がっている時、資産の時価総額は落ち込んでいます。回復するためには、株価が回復することを待つしかありません。いつ回復するのか分かりません。その時点で資金が必要となったときが困りますよね。

この投資方法でリスクをコントロールするためには、『しばらく資産を塩漬けにしたとしても、生活には影響しない』という余裕が必要です。

資金が必要なタイミングが決まっている場合は、この投資方法ではリスクがあることを認識する必要があります。

なお、増えた資産に関しては、課税の対象になります。

※期間限定のNISAは非課税ですが、その5年(もしくはタイミングにより10年)という期間で、利益が出ていないとメリットがありません。

資金が必要なタイミングが決まっている場合は、より確実な方法があることをご存知ですか? ご自身で熟考して頂くため、答えはあえてここに書きません。ぜひ考えてみてください。(執筆者:池田 弘司)