目次

キャッシュフロー表の効果と使い方

ファイナンシャル・プランナーにライフプランの相談をすると、キャッシュフロー表というものを作成してくれるでしょう。キャッシュフロー表とは、家計の毎年の現金収支を複数年にわたって書き記した表です。

キャッシュフロー表を作成することで、わたしたちは、時間軸を持った計画を考えることができます。

しかし、キャッシュフロー表に書かれていることはすべて将来のできごとです。将来の不確定なことも、すべて決まったものとして数値化されています。そして、キャッシュフロー表の将来の仮定は少し修正するだけで、数十年後の結果が大きく異なることも少なくないことを覚えておきましょう。

不確定なことを確定的なものとして予想しているわけですから、キャッシュフロー表による分析の結果は絶対的なものとして取り扱ってはいけません。仮定を修正して、複数の分析を行い、その結果を比較分析して問題点を明らかにするというのが本来の姿です。

現代のライフスタイルを反映するにはより現実的なキャッシュフロー表が必要

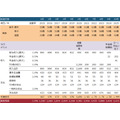

図表 1で例示したキャッシュフロー表は、FPのテキストなどに掲載されている伝統的なキャッシュフロー表です。しかし、現在のライフスタイルを考えたとき、このような伝統的なキャッシュフロー表ではうまく組み込めないライフイベントがあります。たとえば、

(2)年金を受け取る年齢の(将来の)上昇などの要因を組み込めない

(3)資産の運用利回りが一定でリスクを含んだ予想を反映できない

(4)インフレに伴う影響が一部しか反映されない

(5)二世帯同居の分析ができない

などです。図表 1のようなキャッシュフロー表は、あくまでプロトタイプ(原型)のキャッシュフロー表であり、現実的な分析を行うには、より現実的なキャッシュフロー表が必要になります。

いま、特に考えておきたいこと

私たちが、いま(2015年)に考えておきたいことは4つあります。

1. 税と社会保険料のコストの増加

最初に考えておきたいことは、税と社会保険料のコストの増加です。報道などであまり伝えられることはありませんが、税と社会保険料の負担は大幅に増加しています。2000年の時点で、経常収入に占める税と社会保険料の割合は16%でしたが、これが、2014年では19%に増加しています。税や社会保険料といった社会コストの増加を見越した収支を見積もる必要があるのです。

2. インフレ

二つ目は、インフレです。最近20年ほどは、モノの値段が上昇するインフレはほとんど考えなくてもよかったのです。毎年10万円必要になるので10年で100万円という簡単な計算で済まされていたのはインフレを考慮に入れなくてもよかったからです。しかし、日銀は現在インフレ率の目標を2%においています。モノの値段の上昇を踏まえた見積もりが必要になってきます。

3. 年金開始年齢の引き上げ

三つ目は年金開始年齢の引き上げです。現在、年金は60歳から65歳に支給開始年齢が引き上げられている途中ですが、65歳で引き上げは終わりではありません。年金財政を考えると、さらに支給開始年齢を引き上げるということになると考えておくべきでしょう。

4. 長寿社会

最後に長寿社会です。シニアライフの期間が長期化すると、当然、必要になる生活費も上昇します。通常のキャッシュフロー表では世帯主の年齢で予想する期間の終期を決めていますが、むしろ、配偶者の年齢で決めるべきでしょう。

いま考えておきたい4つの事項について説明しましたが、これらは、伝統的なキャッシュフロー表を作成しただけでは解決できない問題です。(執筆者:杉山 明)