マイナンバーを巡って企業活動が活発になってきています。一説によると、IT業界はマイナンバーに対応したシステム改修等の請負で数兆円規模の経済効果があるとも言われています。また、情報漏洩リスクに対応した「マイナンバー保険」の発売を今秋に控えた損害保険会社もでてきました。

(参考記事 マイナンバー保険:流出補償の企業向け/毎日新聞)

一般庶民からすると急にマイナンバーの話題がお茶の間に浮上してきた感があります。それではマイナンバーとはそもそも何なのでしょうか。内閣官房のホームページに以下のように説明されています。

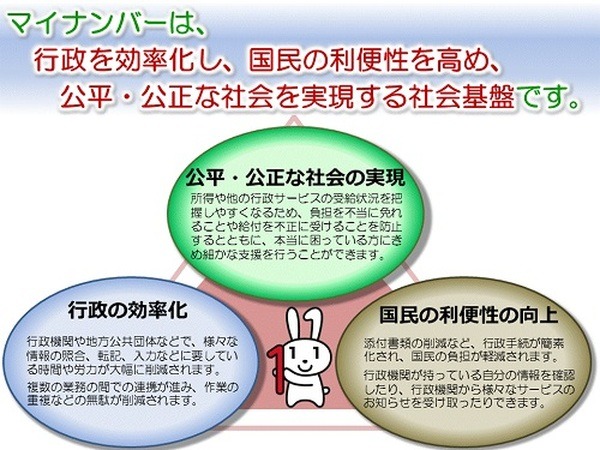

マイナンバーは、行政を効率化し、国民の利便性を高め、公平かつ公正な社会を実現する社会基盤であり、期待される効果としては、大きく3つあげられます。

1つめは、所得や他の行政サービスの受給状況を把握しやすくなるため、負担を不当に免れることや給付を不正に受けることを防止するとともに、本当に困っている方にきめ細かな支援を行えるようになります。(公平・公正な社会の実現)

2つめは、添付書類の削減など、行政手続が簡素化され、国民の負担が軽減されます。また、行政機関が持っている自分の情報を確認したり、行政機関から様々なサービスのお知らせを受け取ったりできるようになります。(国民の利便性の向上)

3つめは、行政機関や地方公共団体などで、様々な情報の照合、転記、入力などに要している時間や労力が大幅に削減されます。複数の業務の間での連携が進み、作業の重複などの無駄が削減されるようになります。(行政の効率化)」

行政の住民管理に一定のコスト削減(中間層や契約社員のリストラ含む)を期待できる他、徴税の徹底や脱税防止、社会保険料の徴収強化、等が期待されています。

保険業界におけるマイナンバーの影響

話を保険業界だけに絞って考えてみると、来年5月の改正保険業法施行に合わせて、

全ての保険代理店は保険募集人を社員化することが義務付けられています。つまり、小規模な保険代理店であっても社会保険への加入が必要になります。

今年の4月から、社会保険の「加入逃れ」、「加入漏れ」企業に対する年金事務所による取り締まりが強化されてきましたが、人手を介した「社会保険調査」が必要でした。それが、マイナンバーと法人番号が導入されることによって、社会保険未加入の保険代理店をシステム上で瞬時にあぶりだすことが可能になります。

改正保険業法施行による代理店体制整備とマイナンバー導入による社会保険加入により、保険代理店の経営コストは益々増加することになります。そうすると、保険代理店は社員に対してノルマを課すことにより、売上の増加と安定を確保せざるを得なくなります(収入保険料増加による保険会社からの手数料増加)。

しかし、手数料目当ての保険募集ができないように保険募集ルールが改正されますので、全体的に保険募集の質は上がろうとも、必ずしもそれが売上げ増につながるとは言えないので、保険代理店の経営の質も同時に問われてくることになるでしょう。

私の予想では、今年後半から来年にかけて保険代理店の身売りや買収、合併、等が増えると考えています。増えすぎた保険代理店(特に乗合代理店や保険ショップ)の淘汰にマイナンバーが一役買うに違いありません。これは、人口減社会に対応した、といっても過言ではないでしょう。

結局、資本力のある大規模代理店や提案力や保全力等に特長ある保険代理店しか生き残れなくなるのではないでしょうか。これをビジネスチャンスと捉えて動き出した代理店もあります。時代の大きな変化に対応できるか否かが問われます。

また、保険業界だけでなく、他の業界でもマイナンバー導入は大きな変化の波となるでしょう。特に中小企業にとっては、マイナンバー管理システム導入は大きなコスト負担です。しかし、こういった変化の潮目をチャンスと見れるか、経営者の覚悟も試されているように感じます。(執筆者:伊藤 克己)