住宅ローンの金利タイプ選択において、常識として思われていることがあります。

それは、

というものです。

少し前ですが、ハウスメーカーの営業の方からこんな質問をされました。

「住宅ローン相談会にファイナンシャルプランナーの方に来ていただいて、お客様にアドバイスをして頂くのですが、ほとんどのファイナンシャルプランナーの方が一様に固定タイプの住宅ローンを勧められるのですが、本当にそれが適切なのですか?」

というものです。

今回はその質問に対する回答も踏まえ、変動金利のリスクについて考えてみたいと思います。

最初に誤解のないようにお話しておきますが、今回の記事は、

・ 変動金利を一様に推奨するものではないということ

・ 私見としては、金利タイプについてはそもそも同一土俵で比較するべきものではないと考えているということ

その点を踏まえてお読みください。

目次

何故、ファイナンシャルプランナーの多くは固定タイプを勧めるのか?

必ずしもそうとは言い切れませんが、次のようなことが考えられます。

〇 住宅ローンについての実務経験が不足しており、常識的に判断してしまっている

〇 相談会等の表面的な相談では相談者を深く理解することが出来ないため、

安全策として固定タイプを勧めてしまっている

〇 そもそも、住宅ローンについては専門ではない

適用金利について

変動金利のリスクについてお話する前に「適用金利」について説明します。

「適用金利」とは、実際に借入れる際の金利のことで、多くの金融機関では、次のようになっています。

*店頭(基準)金利について毎月、それぞれの指標の動きや金融機関の目論見等

の判断により決定されます。

*優遇金利(優遇幅)は、金融機関の定める条件を満たした場合や交渉等により決定されます。

変動金利の適用金利については概ね、次のようになっています。

〇 短期プライムレート+1.0%が店頭(基準)金利となっており、多くは2.475%。

〇 現状、優遇金利(優遇幅)は1.7~1.8%のところが多く、

しかも借入期間中全期間適用されることがほとんどです。

変動金利のリスクは高い・高くない?

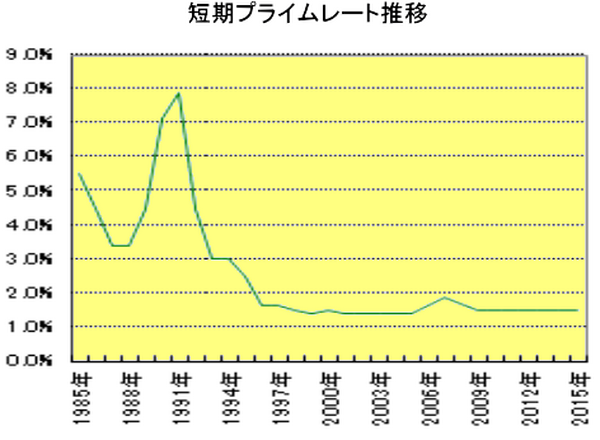

まずは、変動金利の指標となる短期プライムレートの推移をみてみましょう。

現在、短期プライムレートは最頻値1.475%となっており、2009年1月より変動しておらず、約20年間1%台で推移している状況です。

さらに、短期金利については長期金利と違って、日銀の金融政策でしっかりと管理されているというのが大きな特徴です。

近い将来、金利が上昇しないとは言い切れませんが、現在の金融緩和政策や消費税再増税を前にして金利を上げられる状況にないことは間違いないでしょう。

注)専門家でも混同されてる方がいらっしゃるのですが、現在金利が変動しているのは

10年物国債の利回りを指標としている住宅ローン金利です。

そして過去と大きく違うのは、優遇金利(優遇幅)の大きさとその適用期間です。

優遇金利(優遇幅)は、過去の0.4%程度から徐々に大きくなり、現在では全期間1.7~1.8%優遇にまでなっています。ここがこれまでの常識では通用しないところです。

金融機関の方針が変わらなければ、適用金利は過去と比べれば1%以上も下げられる訳です。

仮に、短期プライムレートが1.5%上昇したとして2.975%になっても、優遇金利(優遇幅)が使えれば、適用金利は2.175~2.275%となり、優遇金利が全期間一律の固定タイプの金利とそれほど違わないでしょう。(ここでは10年以上金利が固定されるものを固定タイプとします)

また考えなければいけないことは、上がった金利は上がりっぱなしということはないということと、金利が上がったということは景気が良くなり収入が増える、貨幣価値が下がるという場合もあるということです。

リスクの高低は、金利タイプの問題だけではない

リスクが高いとは、金利が変動することだけを指していうのではなく、その変動にあわせた適切な管理が出来なくなることをいうのだと考えます。

単純に、金利タイプだけを問題にするのではなく、ライフプランニング等を踏まえて、どのタイプで組むのがその家計にとって適切かを判断することが重要なのです。

最後に、固定金利はリスクが無いようにお話される場合がありますが、そうとも限りません。元金がなかなか減らないというのもリスクのひとつでしょう。又、変動金利も家計的に余裕がある方にとっては、リスクはあまり高くなく、戦略的に管理するには都合がいいことも多いのではないでしょうか。

常識にとらわれず、個別に判断するようにしましょう!!(執筆者:小木曽 浩司)