先日、50歳代女性の相談者から、「来年から金融商品に関する税制が変わるから、外国債券は今年中に売却した方がいいと証券会社の営業担当から聞きましたが、本当ですか?」と尋ねられた。

ご存知の読者もいるかもしれないが、2016年(平成28年)から施行される金融商品に関する税制改正で、国内債券や外国債券(利付債)の売却益に課税されることになる。

過去最大の為替差益を獲得した幸運な投資家

2012年11月以降、アベノミクス相場が始まって1ドル80円前後の超円高水準から、1ドル120円を超えるドル高円安が定着している現在、外貨建ての金融商品を保有している多くの投資家には大きな為替差益が出ていることだろう。

つまり、投資対象国が米国や欧州であれば、資産クラスが債券でも株式でも、あるいは不動産投資信託であっても、円安による為替差益を享受している投資家は多いということだ。

一方、2008年のリーマンショック以前の円安時代から保有している金融商品や、比較的最近購入された新興国債券・株式ファンドにおいては利益が出ていない。それどころか損失をかかえた状態である投資家も少なくない。特に、ブラジルレアル建てやトルコリラ建て債券もしくはそれらを組み入れた投資信託では為替差損を被っているケースは多いだろう。

円は、米ドルやユーロに対して過去2~3年の間で大きく下落し、円安になっているが、一部の新興国(ブラジルやトルコ等)の通貨に対して円は安くなっていないどころか、むしろ円高水準にあるのだ。なぜなら、新興国は、米国の金融正常化に伴う利上げ観測により、これまで大量に流入した投資資金が流失する懸念があることから通貨が下落傾向にあるからだ。

要するに、アベノミクス相場に乗って、主に米ドル建ての金融資産に投資し、ドル高円安トレンドを享受した人たちが過去最大の為替差益を獲得した幸運な投資家だというわけだ。

年内に売るべきか?待つべきか?の判断基準

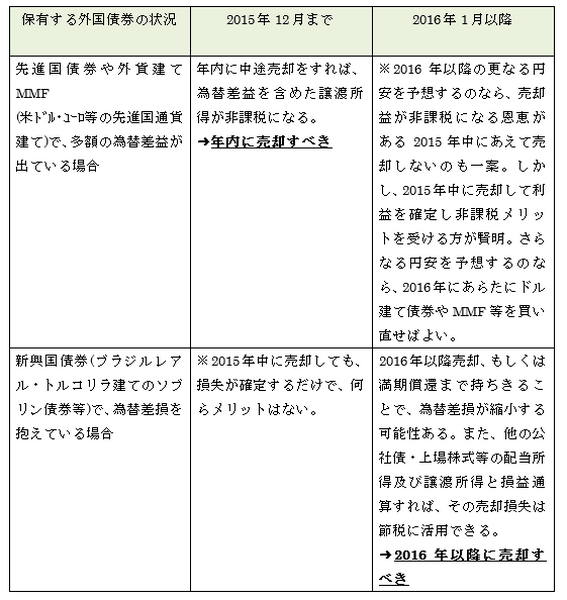

本題に戻ろう。来年度から適用される税制改正により、為替差益が出ている外国債券において来年以降に売却をすると、為替差益を含めた売却益に所得税・住民税を合わせて20.315%(復興特別所得税を含む)が課税されることになる。それが、今年中の売却であれば売却益は非課税の取り扱いを受けられる。

利付債券の償還および中途売却時における課税上の取り扱いを整理すると以下の通りになる。外国債券の場合、その売却益や償還差益の中に為替差損益は含まれるものとされ、別途、為替差益を所得として認識はしない。

償還差益(償還価格-取得価格)は雑所得となり、税額は、償還差益×累進税率(総合課税となるため個々人の総所得の金額により税率は異なる)という計算になる。

●満期前の中途売却時の課税

売却益(売却価格-取得価格)は2015年の売却までは非課税であるが、2016年以降の売却では、所得税・住民税の合計で税率20.315%の課税がされる。ただし、単純に課税が強化されるだけではないのが複雑なところだ。

為替の含み益がある場合、これまでは、外国債券は満期まで保有せず、満期償還の少し前で中途売却する方が、円換算した売却益が課税されないことにより投資家にメリットがあったわけである。ただ、来年以降、債券の売却益は課税対象となるものの、上場株式等との損益通算が可能となるほか、譲渡損失の3年間の繰越控除が可能となる。

2016年から施行される金融商品に関する税制改正を踏まえて、現在保有している外国債券を年内に売るべきか、それとも待つべきかの判断基準を、以下にまとめてみた。

一般投資家の多くは、債券は満期償還までずっと保有し続けるものだと思い込んでいるかもしれないが、実際には債券は償還前であっても売買が可能(ただし、金利情勢次第で債券価格は変動するので、償還までの残存期間が長い場合、売却価額は額面や取得価額を下回ることがある)である。

これまで、満期償還前に保有債券を中途売却する個人投資家が少なかったからこそ、売却益が非課税になるという税制の盲点がこれまで放置されていたのかもしれない。皮肉にも今回の税制改正によって、この税制の盲点を広く投資家に知らしめることとなった。

冒頭の女性相談者の質問に対して「債券に関する税制は複雑であり、単純に非課税である年内に保有債券を売却する方が得だとは言い切ることはできません。保有されている外国債券や外貨建てMMFの為替差損益を含めた損益状況を詳細に確認し、年内に売却すべきかどうか慎重に検討してみましょう」と筆者は回答をした。

尚、現在保有されている外国債券等の個別具体的な税務上の取り扱いがどうなるかについては、最寄りの税務署に問い合わせをする、もしくは、国税庁HP内のタックスアンサーで関連の情報(平成28年から施行される金融商品に関する税制改正)や事例等を確認されることをお勧めします。(執筆者:完山 芳男)