「頭金を入れるより借入額を増やして住宅ローン控除を受けた方が得!」とアドバイスを受け、頭金を入れるべきか否か悩んでいる、というご相談がよくあります。

結論から申し上げると、得になる方とならない方がいます。

自分の場合は得なのか損なのか、チェックポイントと注意点について紹介します。

住宅ローン控除とは住宅ローン年末残高の1%相当額を所得税・住民税から10年間控除する(引く)制度です。

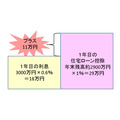

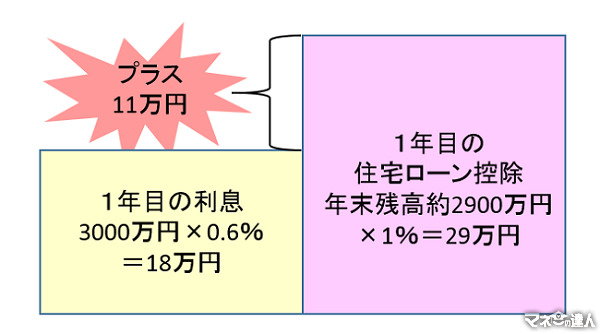

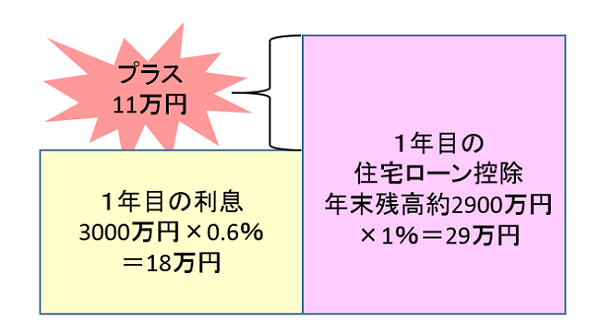

住宅ローンが0.6%の金利で借りられて、ローン残高の1%分の減税を受けられたら、その差の0.4%がプラスになります。例えば年初に3000万円借りた場合、利息と住宅ローン控除の関係は下図のようになります。

このように住宅ローンが1%を下回る金利で借りられる状況においては、「少しでも多く借りた方が得なのでは?」と考えるのも無理はありません。

しかし、上記のケースでも多めに借りることが必ずしも賢い選択とは限りません。多く借りて得するには、以下の条件が整う必要があります。

条件2 頭金分の金額はいつでも繰り上げ返済できるよう備えておく

条件3 ローン関連費用を含めた総コストを比較してもメリットがある

これらの条件を満たしているか確認すべきポイントを紹介します。

目次

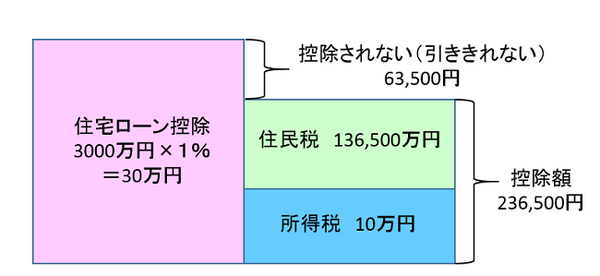

Point1 住宅ローン控除額以上の税金を納めていますか?

住宅ローン控除はまず所得税から引かれ、引ききれなかった場合は136,500円を上限に住民税から引かれます。

例えば、年末に3000万円のローン残高があり、所得税が10万円の方の場合、住宅ローン控除は30万円となりますが、20万円分は所得税から引くことができません。住民税が20万円以上あったとしても、住民税から引けるのは136,500円が限度ですので、63,500円は控除が受けられないことになります。

まずは住宅ローン控除が受けられる借入限度額をご確認ください。

前年の所得税、住民税を参考にしていただくと良いでしょう。所得税は源泉徴収票や確定申告書、住民税は納税通知書等でご確認いただけます。

Point2 頭金分はいつでも繰上返済できるよう管理できますか?

住宅ローン控除は10年間という期間限定の制度です。それ以降も多めに借りたまま返済していたのでは、返って利息の支払いが多くなってしまいます。10年後には本来頭金にできるはずだった金額を繰上返済できるよう準備しておくことが必要です。

さらに、変動金利は半年毎に金利が見直されます。金利が上昇してローン金利が1%を上回るようになった時には、すぐに繰上返済できるように、金利動向を見ながら流動性を確保しておくことが必要です。

「余分にあったら使っちゃう」という方は要注意! 繰上返済資金として生活費とは別口座で管理をしましょう。

Point3ローン関連費用を含めて比較してメリットがありそうですか?

保証料や保険料などのローン関連費用も借入金額が多いほど高くなります。利息と住宅ローン控除だけでなく、多めに借りることにより余分にかかるローン関連費用を含んでも得なのかシミュレーションを行って、ローンの総コストを比較してください。

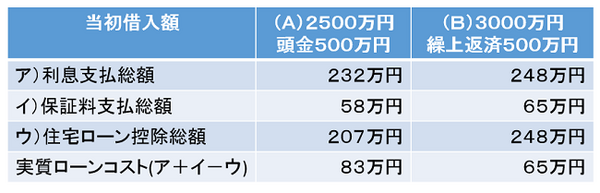

例えば3,000万円の物件を購入する場合で、次の条件の下、(A)頭金を入れる場合、(B)入れない場合のローンの総コストを比較してみます。

A) 500万円を頭金にして2,500万円借りた場合

B) 3,000万円借りて、10年後に500万円繰上返済する場合

金 利:変動金利0.6%(※30年間変動しないと仮定)

返済期間:30年

返済方法:元利均等返済

保証料:毎月払い方式0.2%

【前提条件】

※1 住宅ローン控除は全額還付される

※2 金利は30年間変わらない

※3 10年後に頭金分を繰上返済する

完済するまでのローンの総コストと住宅ローン控除のシミュレーションの結果は下の通りです。

実質的なローンの総コストは、A) 2500万円借りる方がB) 3,000万円借りるより、18万円多くなり、「500万円多く借りた方が18万円お得!」という結果になりました。

ただし、これは10年後まで今の超低金利が続いていると言う前提です。途中で金利が上昇した場合、18万円の差は縮小するか、あるいは逆転して「頭金を入れる方が得だった」となるかもしれません。また、頭金を入れることで、金利そのものを優遇する金融機関もありますので、頭金を入れる方が良い結果になるかもしれません。

シミュレーションはサイトを利用して簡単に行うことができます。繰上返済や住宅ローン控除についても詳細に設定を行えるシュミレーションサイトもあります。

※シュミレーションサイトの例 みかローン

ローン関連費用などは金融機関ごとに異なりますので、総コストの試算は借入パターンごとに金融機関の方にシミュレーションしてもらうと良いでしょう。住宅ローンは長期の返済計画が大切です。短期的な損得でなく長い目でご自身にとって良い方法を選択していただけたらと思います。(執筆者:小谷 晴美)