2015年10月1日火災保険料が一斉に値上げされました。住宅と家財を守るための火災保険ですが、値上げは家計にひびきます。

これから火災保険の更新をむかえる方、引っ越しなどで新規加入される方は、どうしたら節約できるのでしょうか。まずは今回の改正による値上げポイントと、今からできる4つの節約ポイントを見てみましょう。

目次

そもそも、なんで値上げされるの?

ここ数年、観測史上最高の豪雨や氾濫、台風などで家屋の被害が増加しているように感じます。それを裏付けるように、ここ数年の自然災害による保険金の支払いは増加傾向にあります。

また、高度経済成長の時期に建てた住宅がどんどん老朽化していることで、水漏れの損害も増加していることが原因です。

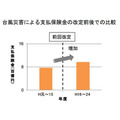

値上げ理由1:台風災害の増加

台風被害に対する保険金支払い額の年度平均は、平成元年~15年度の平均800億円から平成16~平成24年度は平均1000億円と大幅に増えています。

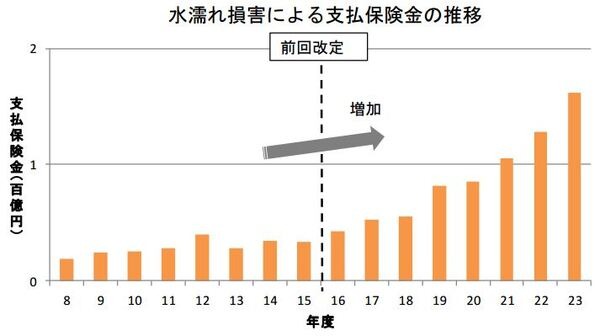

値上げ理由2:水漏れ被害の増加

火災保険の支払理由のひとつである、水漏れ損害による支払保険金も、年々増えています。冬季の水道管の凍結や、老朽化による水漏れが増えていることが主な原因です。

このことをふまえ、災害などの事故発生時に、確実に保険金を支払えるよう、今回の値上げ改定が行われました。

改正ポイントは2つ

改正ポイント1:地域と住宅構造で保険料の値上げに差が出る

全国平均で3.5%の値上げになります。しかし、九州・沖縄地区では30%近い値上げが行われる場合も。地域だけでなく住宅の構造によっても変わるので、値下げされるケースもあります。

改正ポイント2:最長10年しか契約できない

今までは住宅ローンを組んだ場合など、最長36年の契約が可能でしたが、今回の改定から最長10年になりました。長期契約の場合はその分割安になる仕組みでしたが、今後は10年ごとの更新が必要になります。

これは、地球温暖化によって長期間の災害リスクの算定評価が難しくなったため。とはいえ、割高感は否めません。ただし、10年ごとに見直すことができるので、その時に一番合った保険に加入することができます。

今からでもできる! 値上げ対策は4つ

値上げ対策1:築浅物件割引を使う

これから住宅購入や引越しを検討されている方は、築浅物件がオトクです。

この割引サービスは新築~最大10年まで、火災保険料が割引されるサービスです。割引率や割引き期間は保険会社によりますが1~10%ほど。焼け石に水程度の地域もあるかもしれませんが、地域によっては今より保険料が節約できるかもしれません。

値上げ対策2:保障の免責金額を設定する

聞きなれない「免責金額」という言葉。これは設定した金額までは、自己負担するというもの。

例えば、5万円を免責金額にした場合、何かあった場合5万円までは家計からなんとかするけど、それを超えたものは保険で保障します。

この金額を設定することで、保険料を大幅に安くできます。金額の設定は家計と照らし合わせて、無理ないプランを練りましょう。

値上げ対策3:保障内容を吟味してチョイス

火災保険にはたくさんの特約をセットすることができます。地震災害、水災、ひょう災、雪災、風災、落雷、盗難、破裂、爆発、自賠責、騒じょう、建物外部からの物体の落下・飛来・衝突または倒壊など、いろいろありますが、本当に必要なものだけ選ぶようにしましょう。

例えば、台風があまり来ないマンションの上層階では、建物外部からの飛来や衝突のリスクは低いので、外しても良いでしょう。

また、ハザードマップで水災0地域などは、水災リスクが非常に低いので外せます。このように、本当に必要なものだけチョイスすることで保険料をさらに安くできます。

値上げ対策4:複数の保険会社を比べる

当たり前かもしれませんが、保険会社によって保険料も保障内容も違ってきます。同じ内容で見積りを取り、お財布事情に合わせるのが賢い方法。特に値上げの多い地域では、値上げ幅も違います。大きな値上げでは47%増という保険会社もあるので、必ず比較しましょう。

おわりに

川の氾濫や土砂災害など、近年大きな自然災害が増加しているのは事実。そんな時に、加入していてよかったと思うのが火災保険です。今回の改正で、自分の住宅が値上げになるか値下げになるかを保険会社に確認し、節約できる部分は節約しましょう。

1:築浅物件割引を使う

2:保障の免責金額を設定する

3:保障内容は本当に必要なものだけチョイス

4:保険会社は比較して決める

今回の値上げをきっかけに、火災保険を見直すと意外と大きな節約になるかもしれません。(執筆者:川中 理佐)