最終更新日時:2019年7月16日

年金は、法律改正が幾度も繰り返され複雑な制度になっています。

ほとんどの方が受給できる「老齢厚生年金」の中でも、一定の方が受給できる65歳前に支給される「老齢厚生年金」にスポットを当ててみたいと思います。

目次

「老齢厚生年金」には2種類あるので注意

昭和61年の法改正により、老齢厚生年金の支給開始の年齢が60歳から65歳へ引き上げられ、現在、徐々に支給開始の年齢が65歳に引き上げられている途中(男性は昭和36年4月1日生まれまで、女性は、昭和41年4月1日生まれまで)です。

老齢厚生年金は、ある一定の生年月日の方が65歳前にもらえる「特別支給の老齢厚生年金」と原則として65歳からもらえる「本来の老齢厚生年金」とがあります。「特別支給の老齢厚生年金」と「本来の老齢厚生年金」は全く別物の年金となっています。

「特別支給の老齢厚生年金」とは

「特別支給の老齢厚生年金」は、定額部分と報酬比例部分の2階建てとなっています。(図1参照)

これは、65歳になるまでに、一定の生年月日の方に支給されるものです。

現在、生年月日により支給開始の年齢が段階的に引き上げられおり、男性は昭和36年4月2日生まれ、女性は昭和41年4月2日生まれ以降の方は「特別支給の老齢厚生年金」は発生いたしません。

(60歳から64歳までの間の定額部分(1階部分)の支給は2012年(平成24年)年度まで、報酬比例部分(2階部分)の支給は2024年(令和6年)年度までとなっています。)

「特別支給の老齢厚生年金」を受給できる要件

「特別支給の老齢厚生年金」を受給するためには以下の要件を満たす必要があります。

【要件1】加入期間

・10年以上の受給資格期間(保険料を納めた期間や加入者であった期間等の合計期間)を満たしており、厚生年金保険等に1年以上加入していたこと。

【要件2】生年月日及び年齢

・男性:昭和36年4月1日以前に生まれたこと。

・女性:昭和41年4月1日以前に生まれたこと。

なお、生年月日と性別により、支給開始年齢が変わり下表のとおりとなります。

【男性】昭和16年4月1日以前生まれ

【女性】昭和21年4月1日以前生まれ

【男性】昭和16年4月2日~昭和18年4月1日生まれ

【女性】昭和21年4月2日~昭和23年4月1日生まれ

【男性】昭和18年4月2日~昭和20年4月1日生まれ

【女性】昭和23年4月2日~昭和25年4月1日生まれ

【男性】昭和20年4月2日~昭和22年4月1日

【女性】昭和25年4月2日~昭和27年4月1日

【男性】昭和22年4月2日~昭和24年4月1日生まれ

【女性】昭和27年4月2日~昭和29年4月1日生まれ

【男性】昭和24年4月2日~昭和28年4月1日生まれ

【女性】昭和29年4月2日~昭和33年4月1日生まれ

【男性】昭和28年4月2日~昭和30年4月1日生まれ

【女性】昭和33年4月2日~昭和35年4月1日生まれ

【男性】昭和30年4月2日~昭和32年4月1日生まれ

【女性】昭和35年4月2日~昭和37年4月1日生まれ

【男性】昭和32年4月2日~昭和34年4月1日生まれ

【女性】昭和37年4月2日~昭和39年4月1日生まれ

【男性】昭和34年4月2日~昭和36年4月1日生まれ

【女性】昭和39年4月2日~昭和41年4月1日生まれ

【男性】昭和36年4月2日以降生まれ

【女性】昭和41年4月2日以降生まれ

「加給年金」が付加されるかもしれません

以下の要件を満たず場合は、届出をすることにより「加給年金」が付加されます。

・ 定額部分が支給されていること

・ 生計を維持している配偶者(65歳未満)または子ども(18歳到達年度末日まで。障害1級または2級である20歳未満)がいるとき

生計を維持している配偶者が65歳になると「加給年金」は打ち切られます。

その代わり、一定の要件を満たしている配偶者の老齢基礎年金に「振替加算」が加算されます。

「特例」により受給できる金額が変わる場合があります

「特例」には2つあります。

(1) 長期加入者の特例

長期加入者の特例は、以下の要件を満たす必要があり、報酬比例部分しか支給されない方は、報酬比例部分に加え、定額部分(加給年金も含む)も合わせて支給されます。

・ 44年(528月)以上厚生年金保険に加入(共済組合等の加入期間は除きます)

・ 退職などにより厚生年金保険の被保険者でなくなった場合

(※アルバイトなどをしており一定の収入がある場合でも厚生年金保険の被保険者でなければ条件を満たします。)

(2) 障害者の特例

障害者の特例は、以下の要件を満たす必要があり、報酬比例部分しか支給されない方は、報酬比例部分に加え、定額部分(加給年金も含む)も合わせて支給されます。

・ 障害の状態(厚生年金保険の障害等級3級以上)になった場合

・ 退職などにより厚生年金保険の被保険者でなくなった場合

(※アルバイトなどをしており一定の収入がある場合でも厚生年金保険の被保険者でなければ条件を満たします。)

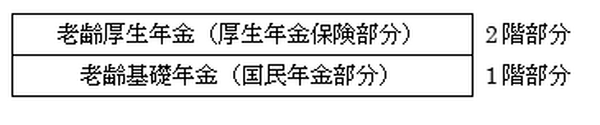

「本来の老齢厚生年金」とは

「本来の老齢厚生年金」は、老齢基礎年金と老齢厚生年金の2階建てとなっています。(図2参照)これは、65歳になると支給されるものです。

昭和61年の法改正により、厚生年金保険の加入者は、国民年金にも同時に加入することになり、65歳から老齢基礎年金(国民年金部分)と老齢厚生年金(厚生年金保険部分(報酬比例部分))の2つの年金を支給するスタイルとなり、2階建てとなっています。

「特別支給の老齢厚生年金」とは違い、「本来の老齢厚生年金」は、1階部分は国民年金から支給され、2階部分は厚生年金保険から支給されます。

「本来の老齢厚生年金」を受給できる要件

「本来の老齢厚生年金」を受給するためには以下の要件を満たす必要があります。

【要件1】加入期間

・10年以上の受給資格期間(保険料を納めた期間や加入者であった期間等の合計期間)を満たしており、厚生年金保険等に1か月以上加入していたこと。

【要件2】年齢

・65歳以上であること。

また、「本来の老齢厚生年金」にも、一定の要件を満たず場合は、届出をすることにより「加給年金」が付加されます。

在職老齢年金による年金額の調整

老齢厚生年金を受給しながら会社に勤めており、厚生年金保険に加入している場合など「老齢厚生年金の額」と「給与や賞与の額」に応じて、受給できる年金の一部または全額が支給停止となる場合があることがあります。

これを在職老齢年金といいます。

これを在職老齢年金といいますが、この在職老齢年金にも2種類あり、

・60歳台後半以降(65歳以後)の在職老齢年金

・60歳台前半(60歳から65歳未満)の在職老齢年金

があります。

働いている方は、注意が必要です。

年金額が減額される「繰上げ支給」と増額される「繰下げ支給」

また、年金は「繰上げ支給」と「繰下げ支給」をすることができます。

65歳から受給できる年金を、65歳に達する前に請求し年金を受給することを「繰上げ支給」といいます。(60歳以降でなければすることはできません。)本来は65歳からしかもらえない年金ですが、65歳前に請求した月から本来の年金額より減額された年金額を受給できます。ただし、減額された年金額は一生涯続く事になりますので注意が必要です。

65歳から受給できる年金を、1年以上経過した後(66歳以降)に申出をして年金を受給することを「繰下げ支給」といいます。申出した翌月から増額した年金額を受給できます。

「特別支給の老齢厚生年金」は「繰下げ支給」できない

「特別支給の老齢厚生年金」は、65歳になると受給権が消滅してしまうため「繰下げ支給」はできません。よく勘違いされ「繰下げの申出」をし増額した「特別支給の老齢厚生年金」を受給しようとしても増額されません。

増額どころか、年金を受給できる権利の時効は5年であり、5年を経過した部分の年金は受給できなくなるため、逆に受給できる年金額が減ってしまうということもあります。

年金額を増額したい場合は、「本来の老齢厚生年金」を「繰下げの申出」する

65歳まで「特別支給の老齢厚生年金」を受給していた方も、「本来の老齢厚生年金」を「繰下げの申出」をすることにより増額された年金額を受給することは可能です。

少しややこしいですが、「特別支給の老齢厚生年金」は65歳になると受給権が消滅します。そして65歳になると新たに「本来の老齢厚生年金」の受給権が発生するため「繰下げの申出」をすることができます。

「特別支給の老齢厚生年金」を受給し、増額したい場合は「本来の老齢厚生年金」を「繰下げの申出」をすればよいでしょう。(執筆者:社会保険労務士 高橋 豊)

将来受け取れる年金が不安なら、iDeCoで年金を増やそう!

iDeCoを始めるなら、SBI証券がもっともおススメ。