「母の生命保険も実際は私が払っているので私の保険料控除にできますよね。」

年末調整のこの時期、よく聞かれるご質問です。お考えの通り、

生命保険料控除は保険契約者ではなく保険料を支払っている方の所得控除となります。妻が税金を納めていない場合や、夫の所得の方が高い場合は、妻の保険も夫が保険料を支払って、夫の生命保険料控除とした方がより多くの税金を減らすことができます。

しかし、この一見賢い節税策には、思わぬ落とし穴があります。

保険料を誰が支払ったかは保険金受取時の課税関係に影響を与えるからです。節税のつもりが、後々、払う必要のない税金を支払うことになるかもしれません。

目次

個人年金保険の保険料控除の落とし穴

個人年金保険の保険料を支払った方と年金を受給する方が異なる場合、

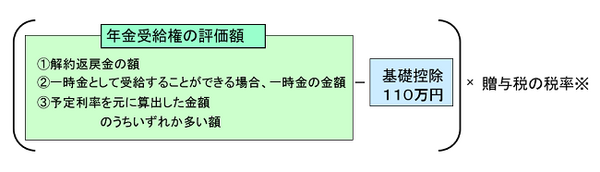

年金受給権が発生した時点で、保険料を支払った方から年金を受給する方へ贈与があったとみなされ、贈与税が課税されます。年金受給権にかかる贈与税の計算

※贈与税の税率

国税庁サイトをご参照ください。

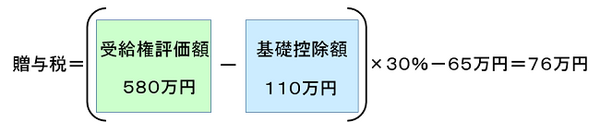

例えば、妻が60歳から毎年60万円を10年間受給する個人年金に加入し、保険料を夫が支払っていた場合で、60歳時点の年金受給権の評価に関する金額が下記の通りであったら、

一時金:560万円

予定利率による金額580万円

妻が年金の受給権を得た時点で76万円の贈与税を支払うことになります。

一方、妻自身が保険料を負担していれば、贈与税は課税されません。

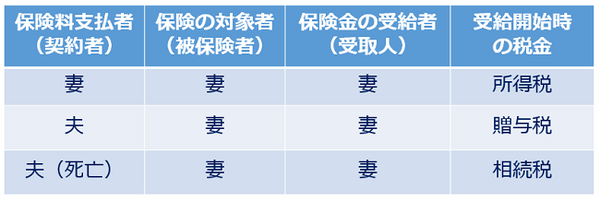

個人年金保険の受給に関しては、保険料を支払った方と年金を受給する方の関係によって次のように課税の扱いが異なります。

尚、上記の例で、年金受給権が発生する前に夫が亡くなった場合は、年金受給権を相続することになりますので、夫が亡くなった時点で相続税が課税されます。

生命保険の保険料控除の落とし穴

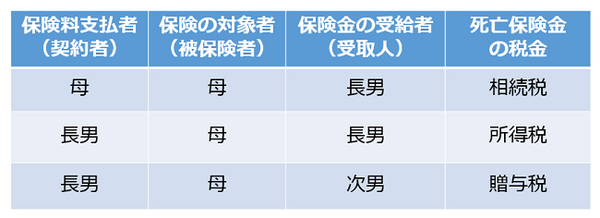

生命保険の保険料を支払った方と死亡保険金を受け取る方が同じである場合、死亡保険金は相続税ではなく所得税の対象となります

。

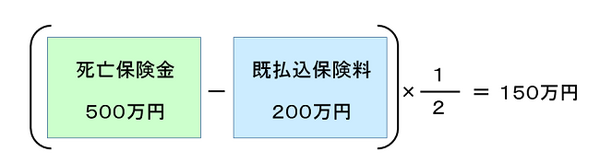

例えば、母親の生命保険金500万円を子であるAさんを受取人とする契約で、Aさんが保険料を支払っている場合、死亡保険金は、Aさんの一時所得となり次のように課税所得が計算されます。

この150万円がその年の他の所得に合算されて、所得税が計算されることになります。

その年の課税所得が200万円(扶養配偶者がいる給与所得者の場合年収500万円程度)の方であれば、課税所得が350万円となり、所得税と住民税合わせて30万円ほどその年の税金がアップすることになります。

一方、母親が保険料を支払っていた場合は相続税の対象となり、このケースでは非課税となります。

生命保険の受給に関しては、保険料を支払った方と保険金の受取人の関係によって次のように課税の扱いが異なります。

尚、上記の例で、受取人がAさんのご兄弟であった場合には、Aさんからご兄弟へ500万円の贈与があったとみなされ、53万円の贈与税が課税されます。

原則、保険は被保険者=保険契約者=保険料支払者として、専業主婦であっても妻自身の口座から保険料を支払うようにしましょう。

保険料控除を受けるために、保険料支払者を所得のある方にするというのは、将来思わぬ落とし穴に陥るかもしれませんので、ご注意ください。(執筆者:小谷 晴美)