【最終更新日:2017年12月15日】

目次

働く時間を減らす主婦(夫)、意味を考えよう。

配偶者控除が無くなって、夫婦控除ができるなど 国会でいろいろな案がでたようなのですが、最終的には「配偶者特別控除の対象者が拡大」となりました。

平成30年1月から配偶者控除を受けるのに所得制限が付き、配偶者特別控除を受ける対象者は拡大されます。(下図参照)

パートで働く主婦(夫)の人が「私が103万円稼いじゃうと税金取られちゃうから」と働く時間を減らすことがよくあります。

せっかく必要とされているのにもったいないし、収入が増えるのはいいことではないのでしょうか?

平成30年1月から配偶者控除や配偶者特別控除が変わるわけですが働き方にどう影響するのか考えてみましょう。

例えば103万円を超えて働くとどうなるのでしょう? 103万円、106万円、130万円、150万円、160万、201万円の壁ができるなどいろいろ言われる収入の壁はどうなのか解説します。

平成28年10月から一部のパートさんが社会保険に入るようになりましたが、その際に、厚生年金保険料の下限の標準報酬が8万3000円に変わりました。

平成30年1月からの配偶者控除・配偶者特別控除や社会保険料を使いおおよその税金や社会保険料を計算してみましょう。(扶養人数などにより税額などは異なります)。

パート収入には税金の壁と社会保険料の壁があり。

パート収入の壁には、主に税金の壁と社会保険料の壁があります。

ややこしいことに、税金の壁のときは、通勤費を入れない年収で考えますが、社会保険料の壁のときは、原則通勤費も含む今後の収入で考えるのです。

103万円の壁とは、所得税の壁。会社によって家族手当の壁もあり?

収入を103万円以内に抑えるパートさんが多いようです。103万円超えたらどうなるのでしょう?

心配はやまやまですが、「年収103万円を少し超えたくらい」では、夫婦単位の収入では損はしません。では「少し超えた」というのはどのくらいでしょう?

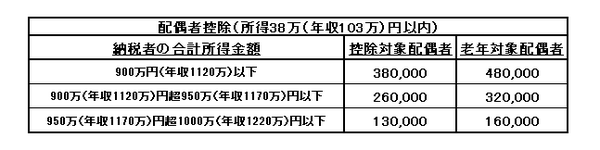

ちなみに平成30年1月からは、夫(妻も可)の年収が給与年収1220万(所得900万)円超えると夫の所得税を計算するときに38万円の配偶者控除は使えなくなりますが、夫の所得に応じ、13万円、26万円の配偶者控除なら使うことができます。

夫の年収1220万円超える人は妻の年収が少なくても夫の所得税計算時に配偶者控除は使えなくなりますので、これまでより所得税で約8万7400円(税率23%で計算)増えることとなります。

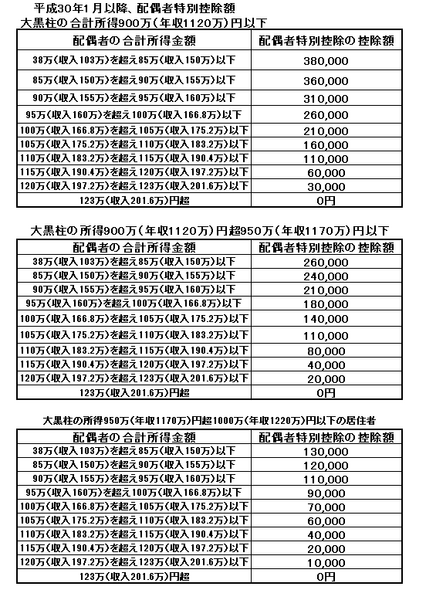

「103万円を少し超えた」というのは、平成30年1月からは妻のパート収入103(所得が38)万円からパート収入201.6万(所得123万)円(通勤費は入れない)までは夫の所得税を計算する時38万円から1万円までの配偶者特別控除があります。

夫の年収が1170万円超えだと夫の所得税計算で配偶者特別控除は使えません。夫の年収が1120万円以下だと、例えば、妻が110(所得45)万円パート年収があった場合、夫の配偶者特別控除は38万円です。

夫の年収500万の場合なら、妻のパート年収が110万円の場合、103万円未満のときと比べて夫の所得税は増えません。しかも妻の収入は年7万円増えています。

夫の年収が1120万円なら、妻のパート年収110万円でも103万円未満のときと比べ夫の所得税が2万4000円増税になり、妻の収入は7万円増えるので家計的には黒字です。

平成30年1月の所得から配偶者特別控除の拡大により年収103万円の壁は実質的には無くなります。

ただし、夫の会社で家族手当がある場合は注意が必要です。妻の収入基準に103万円を設けているところはまだ多い(平成28年民間給与実態調査)からです。

企業では家族手当の見直しが進んでいます。配偶者の収入が103万円超えたかどうかで家族手当の支給を決める会社は少なくなり、配偶者に対する家族手当は廃止、または縮小の方向です。

そして、夫が高所得の家計は、配偶者控除がなくなり、配偶者特別控除も縮小されるので増税となります(上記参照)。

年収130万円(通勤費含む)の壁は、社会保険料の壁

夫の所得は1000万円未満だし、配偶者特別控除の対象者は拡大したしパートで年収103万円を超えて働く場合でも年収201万円までは税金が軽減されることになりました。

そこで「パート収入130万円の壁」です。夫が会社員で妻が扶養されている場合は、夫1人分の社会保険料額で妻子の分もまかなっています。

妻の年収が130万円超えると妻自身が国民年金・国民健康保険の保険料を自分で払わなければなりませんので要注意です。

ただし勤め先などで社会保険に入らないパートさんは、「収入106万円の壁」は関係ありません。

「通勤費込み収入130万円」を超えない範囲なら、稼いでも夫婦の手取りは減りません。

例えば年収130万円だと、会社員の妻でも国民年金保険料月1万6490円(平成29年度)と住所地ごとに異なる国民健康保険料が年約6万から約10万円、雇用保険料が月約650円取られます。

妻が支払う社会保険料・税金の合計は約30万円(年収129万円だと支払わない)、夫の所得税と住民税が合計で約8万円増え、家計負担増が約38万円、年収130万円超えると妻の仕事が増えたというのに、その年の家計での手取りはかえって減ってしまいます。

妻のパート収入130万円未満よりも家計での手取りが少なくなってしまうのです。

収入106万円(通勤費含む)の壁とは、社会保険に入る1部のパートさんの壁

では、「106万円の壁」とは?

平成28年10月以降、以下の条件を満たした1部のパートの方が、健康保険や厚生年金に加入するようになり「106万円の壁」ができました。

社会保険に入るパートの条件は以下の条件を全部満たした場合です。

2. 給料が月8万8000円以上であること。

3. 社会保険の対象となっている従業員(被保険者)数501人以上の企業に勤めていること。

4. 1年以上働くことが見込まれること。

妻が月給8万7500円(パート年収105万)なら、妻本人は社会保険料を支払わず、所得税は年1000円ほどです。

夫(年収500万)と夫婦で支払う、社会保険料・税金の額は約92万円、夫婦の手取り合計は約513万円でした。

月給8万8000(パート年収105万6000)円以上だと厚生年金保険料が毎月約8000円、健康保険料が協会けんぽ(東京都)で毎月約4400円(40歳未満の人)、雇用保険料が月約500円です。妻が支払う社会保険料は、合計で年約16万1000円です。

夫婦で支払う社会保険料・税金の額は約107万円と、夫婦手取りの合計が約499万円となり、パート収入105万円より夫婦手取りが減ってしまいます。

妻の労働時間を調整したくなるかもしれませんが、会社で入る厚生年金・健康保険は、国民年金・国民健康保険より有利です。

目先の夫婦の手取りは減りますが、妻の将来の年金が増えます。

万一の遺族年金・障害年金なども手厚くなり、健康を損ねて働けなくなったときも傷病手当金が出ることもあるのが社会保険無しのパートさんと違うところです。

会社勤務で社会保険に入れるのなら、いたずらに労働時間を短くする必要はないように思います。社会保険に入るパートさんなら、社会保険料支払いを計算しても、パート年収125万円(通勤費入れない)で夫婦合算の手取りが増える見込みだからです。

160万円突破は、社会保険に入らないパートさん夫婦の手取り増の壁

勤務先で社会保険に入らないパートさんが「パート年収130万円の壁」を越えて働いた場合、平成30年1月以降もパート主婦が自分で国民年金・国民健康保険の保険料や所得税・住民税を支払うので年収約160万円(通勤費込み)以上稼がないと夫婦合算での手取りが増えないといわれます。

ちなみに配偶者控除がなくなる「パート年収150万(所得85万)円の壁」は、先に「130万円の壁」があるし、所得85万円超えても配偶者特別控除が使えるので、それほど気にする必要はありません。

パート収入の壁、考えなくても差し支えない人は?

ただし、収入の壁の説明は主に会社員の妻の場合。パートさんの中でも、特に収入の壁を気にしなくていい人もいます。それは、配偶者が自営業、失業者、年金受給者など現在会社員(役員扱い含む)・公務員でない人です。

平たく言えば、夫が現在厚生年金・共済年金に入っていない人は、「103万」、「130万」、「141万」、「150万」「160万」「201万」もあまり気にする必要はありません。

国の労働力調査によれば、平成27年12月の雇用者数は約5600万人です。就業者(仕事をしている人)が約6300万人なので、働いている人の多くが雇われています。

社会保険の被保険者(扶養されている人は除く)が約4000万人なので、約1600万人が社会保険には入っていないパート・アルバイト、ということになるでしょう。

勤め先の社会保険に入っていないパートさんの中には、配偶者(主に夫)が会社員など厚生年金に入っているので、社会保険は被扶養者で入っているという人が多くいます。

130万円、160万円等の収入の壁は、主に「夫に扶養される形で社会保険に入っている」人に影響する壁なのです。

「夫に扶養される形で社会保険に入っていない」人は、収入額にかかわらず、社会保険料(国民年金・国民健康保険)は自分で払わなくてはならないので、パート年収130万円超えても支払う社会保険料は同じなのです。それならたくさん稼いだ方がその分家計は潤います。

生命保険の代わりにもなる社会保険です。パートさん本人が体を壊し働けなくなったとき、傷病手当金などもあり、障害年金や遺族年金も国民年金より手厚いです。

企業規模関係なしに加入できるパートさんが増えるといいですね。(執筆者:社会保険労務士 拝野 洋子)

「○○万円の壁」の厳選記事の一覧はこちら