自治体へ寄付をすることにより税金計算上の控除を受けることができ、さらにその自治体の特産物などを受け取ることができる「ふるさと納税」。

実質2,000円の負担でそれ以上の価値がある品を手に入れることができる、大変魅力的な制度です。

ただし税金計算上の控除を受けることができる金額は、所得に応じて限度額があります。

今回は普段あまり語られることのない、不動産収入がある人のふるさと納税の限度額の目安についてお話ししたいと思います。

目次

1. ふるさと納税の限度額の計算式

ふるさと納税の限度額の計算式は次の通りです。

この計算式については、給与所得のみの人も不動産所得がある人も同じです。ただし、両方とも計算が大変複雑になります。

今回は比較的容易に手にすることができる、給与年収ベースのふるさと納税の限度額の情報をうまく活用した、ふるさと納税の限度額の目安を知ることができる方法をお伝えします。

2. 給与所得と不動産所得の違い

給与所得と不動産所得では所得計算の仕方の違いについて説明します。

まずは給与所得の額についてはですが、次の計算式によって求めます。

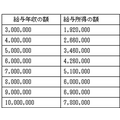

給与所得控除の額は給与の収入額で決まります。つまり収入額が分かれば、自動的に給与所得の額もわかります。年収別の給与所得の額は次のようになっています。

一方、不動産所得の金額は収入によって一律に決まるものではありません。計算式は次のようになります。

なお、青色申告の場合は青色申告特別控除(10万円or65万円)を、白色申告で専従者がいる場合は専従者控除をさらに差し引くことになります。

不動産所得の必要経費には、借入金の利子、減価償却費、固定資産税など様々なものがあります。これらの経費はある程度予測することができますが、突発的な修繕費のような経費もあります。

不動産所得の金額は給与所得の金額よりも予想しにくい面があります。

3. 不動産所得がある場合のふるさと納税の限度額の目安は

総務省のホームページなどインターネットから、あるいはふるさと納税に関する書籍などから、給与年収別のふるさと納税の限度額に関する情報を手に入れることが出来ます。

こういった情報は不動産所得がある人については利用できないかというと、決してそんなことはありません。

不動産所得がある場合、合計所得金額の予想額を使ってこれらの情報を活用します。

さきほどの給与年収別の給与所得金額一覧表をご覧ください。給与所得の額を合計所得金額と読み替えれば、合計所得金額が仮に全額給与所得だった場合における給与年収の額を求めることができます。

この仮の給与年収の金額を使って、給与年収ベースのふるさと納税の限度額に関する情報を活用すればいいのです。

まとめ

以上、不動産収入がある人のふるさと納税の限度額についてお話ししてきました。

ふるさと納税の限度額の目安を知る第一歩として、不動産所得の金額の目安を考えることから始める必要があります。

突発的な経費などがあり、難しい面はありますが、これが出来ればふるさと納税の限度額の目安を知ることも不可能ではありません。(執筆者:高垣 英紀)