一家の大黒柱である世帯主がもしなくなってしまったと仮定したとき、残された遺族が生活していくために必要なお金で不足する金額を必要死亡保障額といいます。

この金額を死亡保険金の金額に設定しておけば、過不足なく保険を活用できるということで、保険に加入する時には、必要死亡保障額を計算してから加入するとよいといわれます。

ところが必要死亡保障額の金額は、たくさんの要因によって変動することはあまり知られていません。

ほんとうは、ライフプラン分析を行うことによって、必要死亡保障額を引き下げることができ、その結果、保険料を大幅に引き下げることが可能なのです。

目次

保険金額を引き下げよう

私たちが支払っている保険料は、「保険料率×保険金額」で計算されています。

保険料の支払いを抑えようとするのであれば、保険料率(保険金額1万円当たりの保険料)を抑えるか、保険金額を抑えるかのいずれかです。

そして保険料率を抑えるより、保険金額を抑える方が簡単なのです。保険料率を抑えようとすると、保険の比較ということになります。

しかし同じような保障内容であれば、保険会社が変わっても、保険料率は思ったほど差異がありません。

一方、保険金額はどうでしょう?

保険金額はライフプラン分析を行って、必要となる保険金額が計算されて決められています。

そして、ここがポイントです。

必要となる保険金額(必要死亡保障額といいます)は、その計算の方法で大きく金額が変わるのです。

具体的には、自分たちの考えるライフイベント、予想するインフレ率、就業の状態、住宅ローン、資産運用などの状況により金額が変動します。

インフレを考えるだけで保険金額は4,000万円に増加

40歳の山田さんのご家族を例にとって考えてみましょう。

簡単な家計を考えて、現時点で、世帯主の山田さんが亡くなったときの必要死亡保障額を計算してみます。

結果は、1,736万円となりました。

ところで、この計算結果は将来のインフレ率をゼロにして計算したものです。

これまではインフレのことを考えなくてもよかったけど、これからはインフレのことも考えなければと思ってインフレ率を0.5%に引き上げたとしましょう。ほかの条件は同じです。

そうすると、必要死亡保障額は2,800万円に上がります。保険金額が1,000万円異なるのです。

さらにインフレ率を、1.0%にあげると、必要死亡保障額は4,000万円になってしまいます。インフレの仮定を変えただけで、こんなにも影響があるのです。

就労条件で保険金額は600万円にまで低下

4,000万円の保険金額の保険を契約してしまうと保険料が高くて、家計に大きな影響が出るかもしれません。

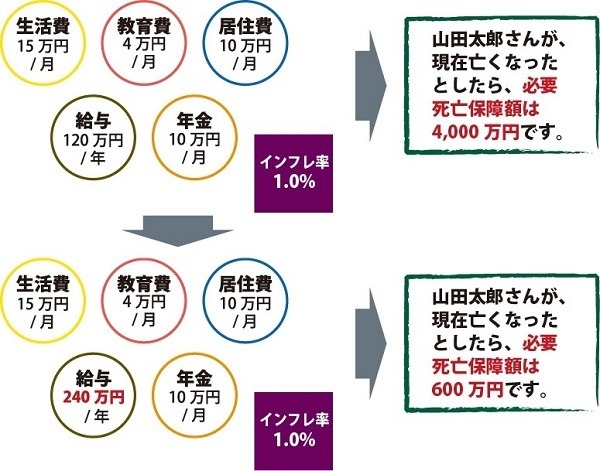

そこで太郎さんが亡くなった後、花子さんが本格的に働くことにします。

先ほどのケースでは、花子さんは年間120万円の給与を見込んでいたのですが、本格的に働いて年間240万円の給与所得を得ると想定します。

すると必要保障額は600万円まで低下することになります。

毎年の家計の赤字を120万円縮小するとこれほど大きな差になってくるわけです。4,000万円の保険に比べて600万円の保険の保険料は4分の1以下になりますね。

その他、資産運用を考えると必要死亡保障額を抑えることができ、生きている期間を長く見積もると必要死亡保障額は増加します。

こういった、ライフプラン側の変動要因を自分が納得するまで考えたうえで保険を検討すればよいのです。

保険の見直しや保険のセカンドオピニオンとしてファイナンシャルプランナーを使っていただきたいのはまさに、この部分です。(執筆者:杉山 明)