新入学、新学期のこの時期、「私も働きに出ようか」というご相談も増えてきます。

今回は「私の場合はいくら働くのが良いの?」という疑問に役立つ情報をお届けしたいと思います。

妻のパート収入が増えても、夫の扶養から外れることにより世帯手取が減ってしまう現象を「103万円の壁」、「130万円の壁」といいます。

加えて、今年10月からは「106万円の壁」も出現します。

一般的には、妻のパート収入が103万円を超えても世帯手取は減少しませんが、130万円以上になると妻に社会保険料の負担が発生するため、収入が増えても逆に世帯手取は減少します。

しかし、これはどの家庭にも当てはまることではありません。

相談者の中には「103万円を超えると世帯手取が20万円も減る」という家庭もあれば、「130万円を超えても世帯手取は減らない」という家庭もあります。

わが家の場合はどうなのか、壁の位置とその高さを把握し、納得した上で働き方を選択したいですね。

ポイントは夫の「職業」、「所得」そして「配偶者手当」です。

まずは、夫の職業別・所得別に、現制度におけるパート収入と世帯手取の変化をご紹介します。

目次

1. 夫は会社員、所得1,000万円以下の場合

「所得1,000万円」は年収でいうと大体1,233万円になります。

夫が年収1,233万円以下の会社員の場合ですので多くのサラリーマン家庭がここに該当するかと思います。

この場合は一般論通りパートの壁は130万円になります。

壁の高さは、妻がパート先の社会保険に加入する場合でおおよそ16万円、パート先の社会保険に加入できない場合は30万円くらいと考えて良いでしょう。

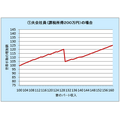

例えば、夫が会社員で年収500万円、妻は夫の扶養を外れた場合はパート先の社会保険に加入するという条件で、「妻のパート収入」と「世帯手取の増加額※」の関係を図でみてみましょう。

※世帯手取の増加額=妻の手取額-夫の手取額の減少

パート収入130万円未満、または155万円以上であれば、世帯の手取額が順調に増える働き方となります。

夫の所得が1,000万円以下の場合、妻のパート収入が103万円を超えると夫の税金計算上「配偶者控除」が受けられなくなります。

しかし、パート収入が141万円まで「配偶者特別控除」が受けられ、妻の収入の増加に伴い段階的に控除額が減じられることになります。

従って、パート収入が103万円を超えても世帯手取が減少に転じることはありません。

パート収入が130万円を超えると、妻は社会保険の扶養(第3号)から外れ、妻も保険料を負担することになります。

勤め先の社会保険に加入する場合は収入の約14%の保険料が発生します。

勤め先の社会保険に加入できない場合は、国民年金、国民健康保険に加入することになり、年収130万円程度であれば年間40万円程の保険料を覚悟しておいた方が良いでしょう。

(国民年金保険料は平成28年度1万6,260円/月、国民健康保険料は自治体により異なります)

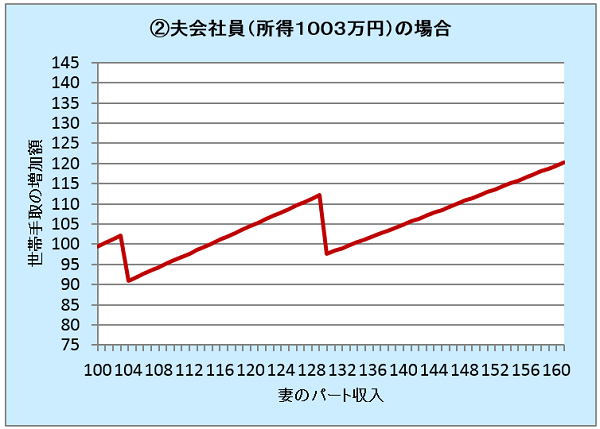

2. 夫は会社員、所得1,000万円超の場合

所得が1,000万円を超える夫は「配偶者特別控除」が受けられません。

妻の収入が103万円を超えると「配偶者控除」がなくなり、下記で求められる金額分の税負担が増えます。

+

住民税の増加額(配偶者控除33万円×10%)

例えば、年収1,235万円(所得1,003万円、所得税率23%)の会社員の夫の場合、妻のパート収入が103万円を超えると所得税、住民税合わせて約12万円の増税となります。

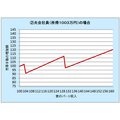

妻が扶養(第3号)から外れた場合はパート先の社会保険に加入するという条件で、「妻のパート収入」と「世帯手取の増加額※」の関係を図にします。

上図から分かるように、103万円の壁も130万円の壁も両方存在することになります。

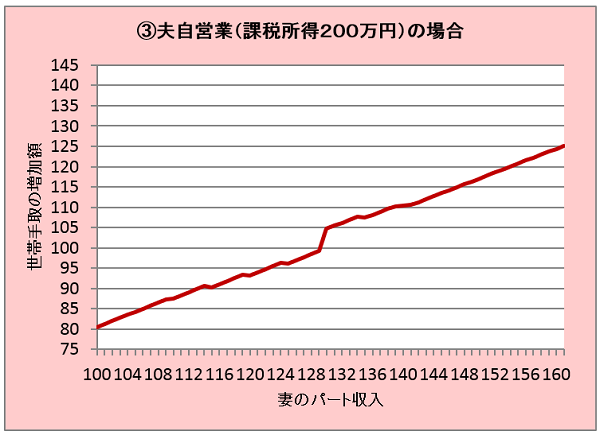

3. 夫は個人事業主で所得1,000万円以下の場合

夫が自営業者の場合は、妻も国民年金の保険料を年間約19万円負担し、国民健康保険料の均等割なども発生しています。

年収130万円の場合、厚生年金保険、健康保険等合わせた社会保険料は年間18万円程となり、パート先の社会保険に加入すれば保険料の負担は減少します。

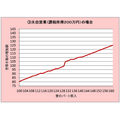

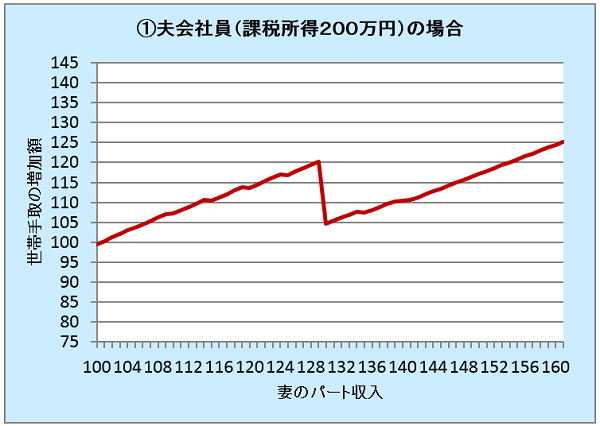

例えば、夫が課税所得200万円とした場合、妻のパート収入と世帯手取の増加の関係は次のようになります。

ご覧のように増加の一途です。

妻のパート収入の壁はありません。

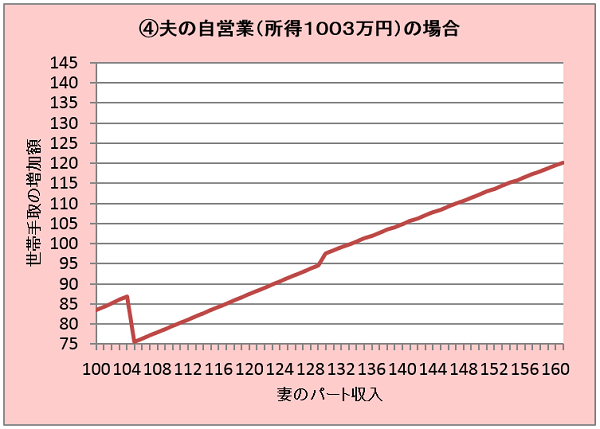

4. 夫が個人事業主で所得1,000万円超の場合

夫が自営業で所得が1,000万円を超える場合は、103万円の壁はありますが、130万円の壁はありません。

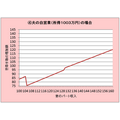

例えば、自営業で所得が1,003万円の夫の場合、妻のパート収入と世帯手取の増加の関係は次のようになります。

103万円を超えた場合、120万円以上稼げば手取りは増加の一途を辿ります。

尚、夫の所得が高く最高税率(所得税45%)である場合は、103万円の壁の高さが20万円程になります。

この場合103万円を超えると128万円までは世帯手取が回復しません。

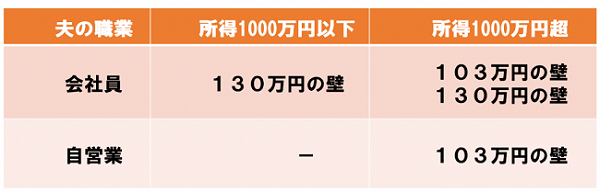

夫の職業や所得と、妻のパート収入の壁の位置をまとめると下表のようになります。

5. 夫の勤務先に配偶者手当がある場合

平成27年職種別民間給与の実態調査(人事院)によれば、民間企業の約7割で配偶者に対する手当があり、そのうち6割近くが手当の給付要件となる配偶者の収入制限を103万円に、約2割が130万円に設定しています。

配偶者手当の金額によっては、手当がなくなると世帯の手取を大きく減らしてしまうことになるかもしれません。

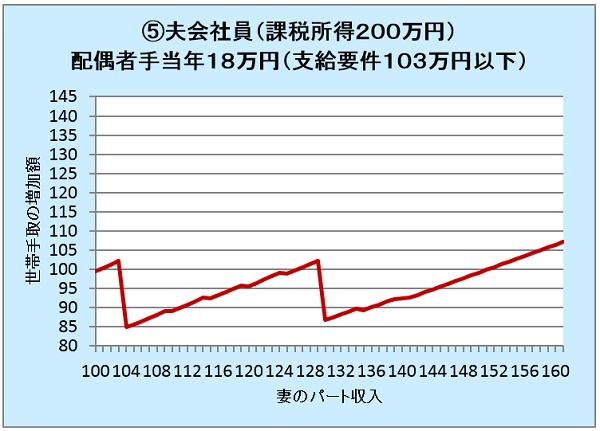

例えば、月額1万5,000円の配偶者手当が支給される場合、図①のサラリーマン家庭で、配偶者手当の収入制限が103万円以下の場合、世帯手取額の変化をみると次のようになります。

103万円を超えると155万円まで手取りが増えないことになります。

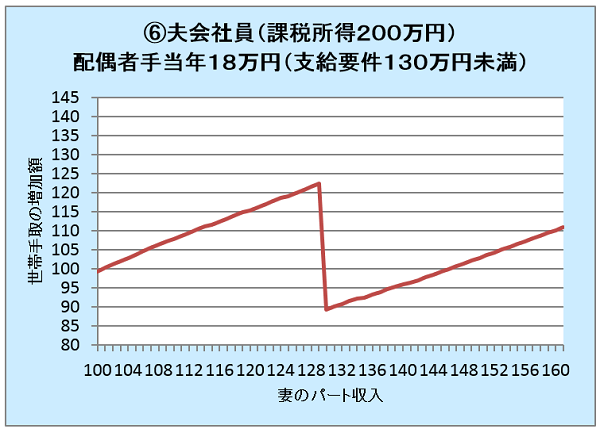

同サラリーマン家庭で、配偶者手当の収入制限が130万円未満の場合、世帯手取額の変化をみると次のようになります。

130万円以上になると175万円まで手取りは増えないことになります。

昨年トヨタ自動車が家族手当を見直し、配偶者に対する手当を廃止したことが話題になりました。

税制についても配偶者控除の見直しが議論されるなど、女性の就業を妨げるような制度を失くす流れにあるようです。

今後このような女性の就労を妨げる壁がなくなっていくかもしれません。

6. 106万円の壁と今後の働き方

壁を超えて働くのは、お得な働き方ではないかもしれません。

しかし、今から経験とキャリアを積み、「頼れる人」という信頼を得ておくという考え方もできます。

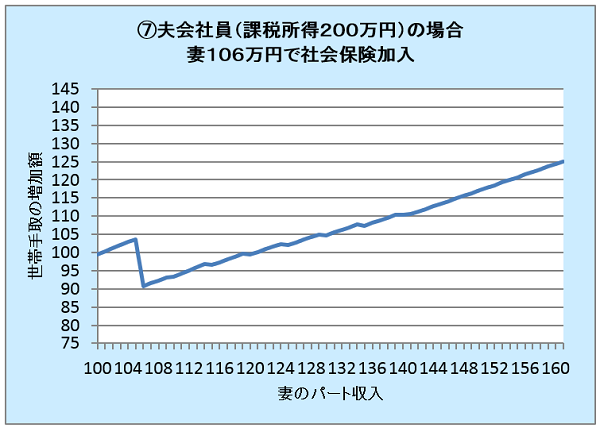

今年10月から従業員501人以上の企業では、年収106万円以上でパート従業員も社会保険に加入することになります。

夫の扶養に入っていた方は106万円を超えて働くと、社会保険料が発生することにより10万円程手取が減りますが、127万円以上稼げば世帯の手取額は増えていくことになります。

図(1)の夫が年収500万円会社員の場合で、妻が年収106万円でパート先の社会保険に加入する場合の、世帯手取額の変化は下図のようになります。

これまで120万円程度の収入の方が106万円未満に抑えるということは確実に手取を減らすことになります。

106万円未満に抑えるより収入を増やす方が望ましいかもしれません。

また、社会保険に加入して働くことにより、将来受け取る年金が増える、病気で働けない場合や失業の場合の補償が備わるなど、保障の面からも大きなメリットがあります。

一方、従業員を社会保険に加入させる企業はその分社会保険料の負担が発生することになりますので、企業側からは「社会保険を負担してでも雇用したい人であるか」という厳しい目が向けられることになるのではないでしょうか。

短期的な損得だけでなく、将来を見据えて今の働き方やスキルアップなどお考えいただき、主体的に自分らしい働き方を選択したいものですね。(執筆者:小谷 晴美)