確定拠出年金を企業年金として採用する企業が増加しています。

制度導入時には、会社で説明会や勉強会などのセミナーで詳しく教えてもらえますが、いつあなたの会社が導入してもあわてないように、あらかじめ理解しておきましょう。

目次

1. まず年金の仕組から

年金には、国民で共通の基礎年金(1階部分)、会社員の厚生年金など(2階部分)と、個人や企業が任意で上乗せする3階部分があります。

確定拠出年金は3階部分の企業年金の一種類で、「掛金が決まっている年金」のことで、英語でDefined Contribution Plan略してDCといいます。

DCは、アメリカの年金制度401条K項を参考にしており日本版401Kとも言われています。個人差によって、同じ掛金でも期間や資金の運用の違いにより受け取る年金額が異なる仕組になっています。

一方、国民年金(基礎年金)、厚生年金はこれに対し「給付額が決まっている年金」で確定給付年金 Defined Benefit Plan略してDBと言います。

同じ時期に同じ年金掛け金を支払っていれば、基本的には同じ年金給付を受けられます。

最近、確定拠出年金制度に移行する企業が増加しています。「自分の年金は自分で運用してほしい」ということでしょう。

企業が掛け金を支払うのが「企業型確定拠出年金」、2項で説明しますが、「選択制確定拠出」は基本給等の一部を掛金とするものや「マッチング拠出」があり、社員も一部掛金を拠出する等注意が必要な制度もあります。

2. 制度の概要

厚生労働省HPでは「確定拠出年金の必要性」について次の様に説明されています。

・現在の企業年金制度の問題点を解決するために平成13年10月に公的年金上乗せ部分の選択肢でDC制度を追加

1) 現行の企業年金制度は中小零細企業や自営業者に十分普及していない。

2) 離転職時の年金資産の持ち運びが十分確保されておらず、労働移動への対応が困難。

確定拠出年金は制度に加入できる者によって企業型と個人型に分けられ、企業が掛け金を支払うのが「企業型確定拠出年金」、個人で支払うのが「個人型確定拠出年金」になり、それぞれに月々の掛金に限度額があります。

国民年金の対象者は合計で6,700万人 内訳はサラリーマン3,950万人、自営業1,800万人、サラリーマンの妻950万人で企業型確定拠出年金に加入しているサラリーマンの人数は約550万人。7人に1人が加入していることになります。

確定拠出年金は、法整備や企業側の採算面でのメリットがあるので毎年増加傾向にあり約2万2,000社が採用しています。

個人型確定拠出年金に加入している人数は25万人で企業型にくらべ大幅に少ないのが現状ですが、来年度から法律の変更が予定されており節税効果のメリットで加入者増加が見込まれます。個人型については、別の機会にふれたいと思っています。

確定拠出年金は掛金に上限が定められています。

確定給付年金がない場合 5万5,000円/月、ある場合は2万7,500円/月

個人型:

自営業(国民年金枠を共有)6万8,000円/月、企業年金や確定給付年金がない場合2万3,000円/月

3. 企業型DCの仕組や注意点

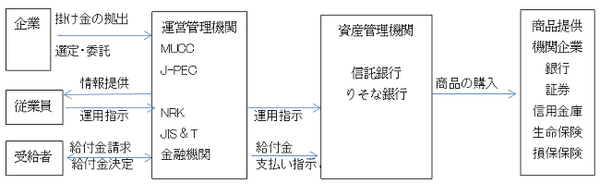

(1) DCの仕組

企業や従業員をとりまく機関は3つ運営管理機関、資産管理機関、商品提供機関が登場しそれぞれの役割をはたします。

(2) 運用方法

・確定拠出年金の資産運用

自己責任で資産運用を行いますが、市場の投資商品を自由に購入できるのではなく、確定拠出年金の制度で決められた運用商品のみが投資の対象となります。その中の商品15~20本程度を組み合わせてポートフォリオを作成します。

元本確保型商品(銀行預金や生損保商品など)と元本保証のない商品(投資信託等)があります。

・「選択制確定拠出年金」

呼び方はさまざまで「ライフデザイン手当」、「ユニクロ方式」等の呼び方があります。

従業員の自由選択で、給与から一定額を確定拠出年金の掛金として設定し、設定額は給与ではなく「選択制確定拠出年金」の名目となり税金の対象になりません。

・「マッチング拠出」

平成24年からの制度で、会社と従業員の双方で拠出しますので、掛金を上乗せして拠出することができます。

掛金の上限は 企業拠出額+個人拠出額≦法令上の上限 & 個人拠出額≦企業拠出額となります。

・配分の指定や変更

従業員は運営管理機関を通じ運用指図し資産運用を行いますが、ほとんどはインターネット上で運用指図ができます。

最初に「配分指定」を設定し、運用商品をどのように割り振るかを指定します。「配分変更」は、いつでもできますが変更月以降に拠出される掛金にのみ変更が反映されます。

「スイッチング」は、現行の保有資産を売却し、別の商品を購入することを意味し売却した商品の損益を確定します。

(3) 注意点

メリット

・「自分で決められる」年金制度でもあり、自分の財産分を自分の好きな運用方法で選択できます。

・「ポータビリティ」があり、離転職の際には自分の持ち分を引き継ぐことができます。

・掛金は全額所得控除の対象で、高収入・高掛金の人ほど節税効果が大きくなります。

・運用時の利益に関する税金は全額非課税で、投資信託等の分配金は非課税で運用されます。

・受給時は、公的年金等控除が適用され、一時金として受け取る場合は、退職所得課税が適用されます。

デメリット

・確定拠出年金は途中で脱退はできず、変更はできません。また積み立て資産は原則60歳まで引き出せません。

・運用の責任は自己責任で、納得のいく運用をするためにはある程度の運用知識を習得しておく方がいいでしょう。

・「選択制確定拠出年金」は給与額が下がり、そのため平均標準報酬月額も下がり、社会保障の受給額に影響がでる場合や給与水準が下がると住宅ローン審査等に影響が出る場合があります。

社会保障の受給では、厚生年金、傷病手当金、雇用保険の失業手当・育児休業手当・介護休業手当などで減額の可能性がありますが、非課税効果や税制優遇による節税額は、デメリット(受給額減額の可能性)より大きい場合がほとんどです。

実際に個々に計算が必要ですが、平均標準報酬月額計算では、年金額の減額にはならずメリットが出る場合が多いようです。(執筆者:淺井 敏次)