前回の記事では、タックスヘイブンを利用した租税回避の単純化した仕組みを説明しました。

その中で少しだけ触れましたが、租税回避を防止するための移転価格税制においては、「無形資産」というものがテーマとして出てきやすいんです。

もしかすると会計や税務が苦手という人は、無形資産と言われてもイメージがあまり湧かないかもしれません。

今回はそんな人向けに、無形資産を簡単に説明しつつ、それが課税上の問題にどうつながっていくのかについて見ていきます。

目次

無形資産は利益を生み出すもと

無形資産というのは、物理的な実体はありませんが、それによって将来的な利益を生み出すことができるようなもののことです。

特許権や商標権、ノウハウなどがこれに当たります。

事業を長い期間にわたって続けていれば、その事業に関するあらゆる情報がたまっていきますよね。

例えば、製造販売を行っているのであれば、製品に関する特許も取得するでしょうし、製造に関する手順、品質管理の技術、営業面では販売ネットワークなどのノウハウもたまっていくでしょう。

こういった特別な情報のおかげで、より高性能で高品質な製品を効率的に作ることができるので、会社は利益を生み出すことができているんです。

こういった利益を生み出すもととなっているものが無形資産なんです。

ちなみに、自分の会社内でコツコツ積み上げてきたような無形資産については、通常は会計帳簿上にも出てきません。

誰かからお金を出して買ったわけでもないので、そもそもこれがいくらの価値があるかというのは、はっきりしにくいんです。

この性質が、税金を考えるうえで無形資産が厄介になってしまう原因になっています。

関連会社間だからといって、タダで無形資産を使うと…

では、実際にこの無形資産がどういう場合に問題になるのか、分かりやすく単純化した例で見ていきましょう。

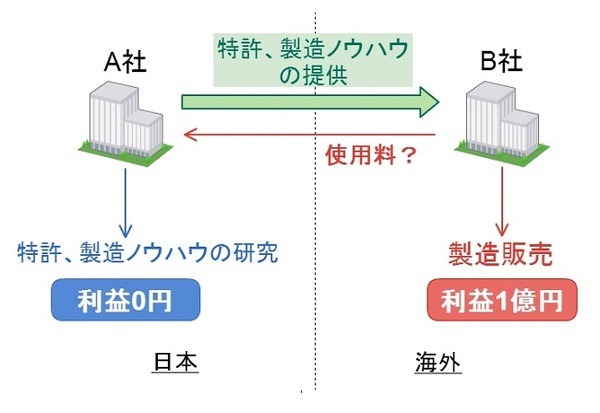

登場する主な会社は、日本にある親会社の「A社」と、その海外子会社である「B社」です。

この例では、日本国内のA社はある製品の特許、製造ノウハウの研究を行ってきました。

それが形になったところで、その製造販売を海外のB社を拠点に行うことにしました。

A社が研究した特許や製造ノウハウはB社にタダで提供され、B社はそれらの無形資産を使ってその製品の製造販売を行っていきます。

そして、この事業によって利益が1億円出たとします。

この事業に関する結果を見ると、研究を担当したA社の利益はゼロで、製造販売を行ったB社の利益が1億円になっています。

A社が長年にわたって積み上げてきた無形資産によってB社は利益をあげることができたわけですが、A社に入ってくる利益はゼロということになってしまうんです。

これは変な感じがしますよね?

B社が行っている製造販売という活動によって生まれた利益自体は、B社の利益になっても何ら問題ありません。

ただ、この利益は無形資産によって生まれた面も多々あるため、本来であればその部分に関する利益はA社に入るべきはずなんです。

にもかかわらず、なぜこうなってしまったかというと、関連会社ということでB社が無形資産をタダで使わせてもらったからなんです。

日本の税収に対する影響と税務当局の対応

日本に入ってくる税収を考えてみても、A社が日本で行った活動によって利益が生まれたにもかかわらず、税収がゼロになってしまっており問題がある状態です。

こういった形での無形資産の使用が分かると、税務当局は「無形資産を使用した分だけB社がA社に使用料を支払ったことにしろ」という対応をすることになります。

もし、B社がまったく関係のない会社だったとしたら、特許、製造ノウハウをタダで使わせてあげるなんてありえませんよね。

そうして認定された使用料分はA社の利益とみなされて、日本で課税されることになります。

さて、A社に使用料が入ったことにするわけですが、次に厄介なのが適正な使用料がいくらかという部分です。

この使用料について算定方法がいくつかありますが、本当に実態に即したものを計算するのは難しいものです。

特に、オリジナルの無形資産でほかに例がない場合や、この製品の売上予測に基づいて計算することになった場合など、どうしても適正価格にブレが出てくるのは仕方のないことでしょう。

ちなみに、もしB社のある国の税率のほうが安ければ、A社は許される範囲でできるだけ使用料を安くしようとするはずです。

これは会社に残る利益を最大化するための当然の行動ですが、あまり極端なことはやってほしくない気もしてしまいます。

節税と相性のいい無形資産

今回の例では、仮にB社の国の税率が安かったとしても、B社でも実際に事業活動が行われているので、いくら使用料を低く計算しても許容範囲内でさえあれば節税レベルで終わる話でしょう。

ですが、こんなかわいいもので終わる話ではありません。

無形資産は使用料によって利益移転ができるうえにその価格が明確でないので、とても節税と相性がいいんです。

また、無形資産を譲渡することによって、譲渡先に使用料が入り続けて利益が移転される仕組みを作ることもできたりと、その使い方はさまざまです。

おそらく、こういったことにずっと知恵を絞り続けている頭のいい専門家集団もいることでしょう。

無形資産を使った節税行為は、今やグローバル企業にとっては、程度の差こそあれ当たり前のことです。

それがエスカレートして行き着いた先が、今日の国際的な租税回避の問題になっているわけです。

許される節税のラインがどうあるべきかについては、立場によってさまざまな考え方があるかもしれません。

そのラインをどこに引くべきかは別にして、早くそのラインを明確にして、節税に悪知恵を絞る人だけが得をしてしまう状況が、少しでもなくなってほしいものです。(執筆者:貝田 凡太)