目次

「患者申出療養制度」いわゆる混合診療の解禁

医療分野で混合診療を大幅に拡大する「患者申出療養制度」いわゆる混合診療の解禁が今年4月1日から実施された。

混合診療という言葉を聞いたことがないという読者はいないと思われるが、これまで日本では限定的にしか認められていなかった混合診療が、安倍政権の強い意向で大幅に拡充されることになった。

この「患者申出療養制度」という新制度により、患者自身が希望をすれば、日本では承認されていないが海外で行われている高度な医療を利用できる可能性が高まったことは朗報である。

尚、民間の医療保険に加入している読者は少なくないと思われるが、先進医療保障特約を付けていても高度で先進的な医療にかかる費用が保障されないケースが多いことには注意が必要だ。

そもそも混合診療とは?

混合診療とは、保険診療(公的医療保険で認められている治療)と保険外診療認を一緒に行うものだ。

保険診療では、患者は医療費の一部(原則3割)を負担するだけで済む。ところが、保険外の治療や投薬を併せて受けようとすると、本来なら公的保険がきく診察代や入院費用なども含めて、患者の全額負担となってしまう。

これまで厚生労働省が「安全性や効果が不確かな治療法が広がる懸念がある」と混合診療を原則禁止する立場を取ってきたからである。

治療が難しい患者たちからは、保険診療の部分には保険を適用して経済的な負担を軽くしつつ、国内では未承認の薬や医療機器や技術を使った先進的な治療も受けたいという切実な要望が出ていた。

先進医療と混合診療の関係

先進医療とは、大学病院等の医療機関で研究・開発された高度な医療技術のうち、公的医療保険の対象にするかどうか評価する段階にある治療や手術等のことで、厚生労働大臣が定める「評価療養」といわれるものである。

評価療養は、保険導入のための評価を行う医療技術のことなので、保険診療との併用いわゆる混合診療が認められている。

したがって、評価の結果、保険診療へ導入され先進医療でなくなるものや、保険診療への導入が認められず先進医療から削除されるもの、さらには新たに先進医療に認定されるものなどあり、先進医療の種類や数はその時々によって変わっている。

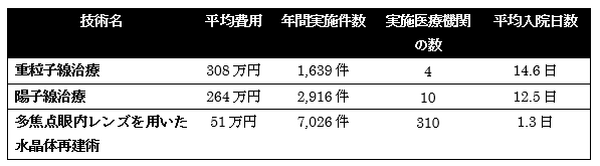

平成28年1月1日現在で、先進医療は114種類が認められており、そのうち高額な費用のかかる先進医療の代表例(厚労省 平成26年度先進医療の実施報告による)は以下の3つだ。

重粒子線治療と陽子線治療は、体にメスを入れることなく、

痛みを伴わずにがんを根治させる治療法として期待されている放射線治療である。

平均費用はそれぞれ300万円、260万円を超える高額ではあるが、年間の実施件数は1,600~2,900件と多く、有効ながん治療法として確立されている。

また、多焦点眼内レンズでは、白内障のみならず老眼も治すことが可能な画期的な眼科治療法であり、年間実施件数は7,000件以上と先進医療による治療では最も多い。

先進医療を受ける際、通常の治療と共通する部分(診察・検査・投薬・入院料)の費用は保険診療として扱われるため、原則3割の自己負担となるが、先進医療にかかる費用(技術料)については保険外診療となるため全額自己負担となる。

以上の説明でお分かり頂けたと思うが、先進医療とは、あくまで厚労大臣が認定した医療技術で、公的医療保険の対象になるかどうかを評価する段階の治療・手術等のことであり、日本で認められていない新薬や高度な医療技術全般を指すものではないことを理解して欲しい。

さらにいうと、先進医療はどこでも受けられるわけではなく、厚労大臣が定める基準を満たした医療施設でしか診療を受けることができない。

先に挙げた先進医療の例にもある通り、重粒子線治療を実施している医療施設は全国で千葉・兵庫・群馬・佐賀にある4施設のみと非常に少ないのが現状だ。

治療の際に通院を必要となるケースも多いので、治療費だけでなく通院のための交通費や宿泊費等がかかることを想定しなければならない。

医療保険の先進医療保障特約とは?

民間保険会社の医療保険やがん保険に付加することができる「先進医療保障特約」は、全額自己負担となる先進医療にかかる費用(技術料)の部分を保障するものである。

医療保険に付加する先進医療保障特約は治療全般にかかる先進医療を対象とするが、がん保険に付加する先進医療保障特約はがん治療にかかる先進医療に限定して保障することから、特約保険料はがん保険のほうが医療保険よりも安く設定されている。

ただし、がん保険は通常90日間の待機期間が設けられているので、加入後90日以内に発症したがん治療にかかる先進医療については給付の対象外になる。

近年の先進医療保障特約は、技術料の他に交通費や宿泊費まで保障するものや使途を限定しないで別途給付金を支払うものも少なくない。

技術料と合わせて通算2,000万円までを保障するものが一般的なので、特約保険料が月額100円~200円程度で済むので、医療保険やがん保険に加入するのなら、多額の費用に備える先進医療保障特約は加入時に付加(保険会社によっては特約の中途付加はできない)しておきたい。

先進医療保障特約にはいくつか落とし穴がある!?

● 先進医療保障特約の給付対象になるのは、療養を受けた日現在における先進医療に限られる。

つまり、保険契約時に先進医療として認められていても、治療を受ける時には一般の保険診療に導入されている場合や、承認取消等の事由で先進医療ではなくなっている場合は、保障の対象外になる。

● 適応症に対する設置基準に適合する医療機関・施設以外で受けた先進医療による治療については保障の対象にならない。

● 先進医療が治療として適しているかどうかを判断するのはあくまで医師であるので、先進医療保障特約があるからといって患者側から先進医療を希望しても受けられない場合がある。

混合診療の拡充で自由診療にも治療の選択肢が広がる! では医療保険の役割は?

平成28年4月1日より実施された混合診療の大幅拡充により、先進医療だけでなく自由診療にも治療の選択肢が広がりつつあることから、今後は費用負担を軽減しつつ、幅広い選択肢の中から治療が選択できる様になった。

患者自信が希望すれば、日本では承認されていないが海外で行われている高度に進んだ医療を、保険診療と合わせて受けられる「患者申出療養制度」は難病に苦しむ患者たちにとっては福音といえるだろう。

ただし、自由診療は先進医療ではないため先進医療保障特約の対象ではない。したがって、自由診療にかかる治療費は基本的に医療保険で賄うことはできず自己資金で準備しなければならないが、少なくとも混合診療が拡充されたことにより治療の選択肢が広がったことは歓迎したい。

近い将来、生命保険会社から自由診療の費用を保障する新型の医療保険が開発・発売されるかもしれないが、保険診療外の治療費を全て民間の医療保険で賄おうと考えるのは賢明ではないだろう。

先進医療保障特約はもちろんのこと、今後登場する医療保険の新商品も、あらゆる医療費をカバーするほど万能ではないからだ。

筆者は医療保険に対して総じて否定的な考えを持っているが、現在主流となっている入院給付金を主体とする医療保険に特約として付加するものではなく、もし単体の医療保障保険として先進医療や自由診療全般にかかる費用のみを保障し、かつ保険料の安い商品が登場すれば、それらを読者の皆さんに是非お勧めしたい。(執筆者:完山 芳男)