住宅の取得に際し、両親や祖父母から資金の贈与を受けるということは珍しくありません。

人生の中で最も大きな買い物であり、資金計画を考える上で非常にありがたいものです。

この住宅取得のための資金の贈与については、贈与税の非課税特例が設けられています。この特例について説明します。

目次

1. 住宅取得のために父母や祖父母から資金の贈与を受けた場合の特例

住宅の取得に充てるために父母、あるいは祖父母から資金の贈与を受けた場合に受けることができる贈与税の非課税特例を

と言い、概要は次の通りです。

(1) 直系尊属とは

直系尊属という少し難しい言葉が使われていますが、これは自分の父母や祖父母などのことを言います。配偶者の父母や祖父母は直系尊属ではありません。

(2) 制度のあらまし

直系尊属から住宅を取得するために資金の贈与を受けた場合、その贈与を受けた金額のうち一定額について、贈与税が非課税となる制度です。

(3) 非課税となる金額

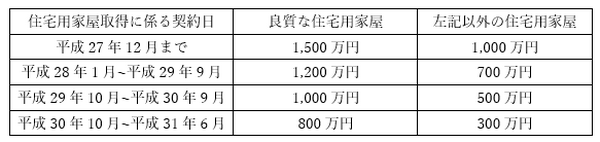

非課税となる金額は、住宅の種類や住宅用家屋取得のための契約日(工事請負契約や売買契約の日)、消費税の適用税率によって定められています。

A. 消費税が10%に引き上げられていない場合

B. 平成29年4月以降消費税が10%に引き上げられ、契約の消費税率が10%である場合

ここで言う良質な住宅とは次の基準のうち、いずれかを満たしている住宅のことを言います。

b. 耐震等級が等級2又は3

c. 免震建築物の基準に適合している住宅

d. 一次エネルギー消費量等級の等級が4又は5

e. 高齢者配慮対策等級が等級4又は5

(4)非課税となる住宅を取得するための資金

非課税となる住宅を取得するための資金のことを住宅取得資金と言います。

自己居住用家屋の新築、取得(購入)、増改築等のための金銭のほか、住宅の敷地取得費用も対象となります。その他設計や建築確認、住宅の性能評価を受けるための費用なども住宅取得資金となります。

外構工事費や電気機器、家具セットの取得費用などについては、請負契約や売買契約に含まれている場合など、住宅用家屋や敷地と一体して取得したと認められる場合のみ住宅取得資金の対象となります。

2.特例を受ける際に知っておきたいこと、注意すべきこと

ここまで説明してきた「直系尊属から住宅取得資金の贈与を受けた場合の非課税」ですが、特例を受けるに際して知っておきたいこと、注意すべきことがあります。次の点について十分留意した上で特例の適用を受けるようにして下さい。

(1) 適用を受けるためには確定申告が必要

この特例を受けるためには、贈与を受けた年の翌年2月1日から3月15日までの間に確定申告をする必要があります。

必要書類などもたくさんあり、かつ期限内に申告しなければ特例の適用を受けることができず、多額の贈与税の納税義務が生じることになりますので十分注意して下さい。

(2) 相続税対策としての活用

相続税の計算上、通常は相続開始前3年以内に被相続人から相続人への贈与がある場合、その贈与を受けた金銭や財産の価額は相続税の課税財産に足し戻されます。

しかし、この住宅取得のための特例を受けた金額については、相続税の課税財産に足し戻されません。多額の金銭を子供や孫に一度に移すことができる制度であり、相続税対策として考える価値は大きいです。

(3) 暦年贈与の非課税枠や相続時精算課税制度との併用も可能

この特例は、暦年贈与の非課税枠110万円や相続時精算課税制度との併用も可能です。

相続時精算課税制度を併用すればかなりの金額を非課税で子供や孫に移すことができますが、相続発生時には結局相続財産に足し戻されてしまう、一度選択すると取り消し出来ないというリスクがあります。

相続時精算課税制度との併用には十分な検討が必要です。

(4) 特例の適用対象者の把握は的確に

先程説明しましたが、この特例の適用については、対象者や対象費用が明確に定められています。

特に配偶者の親からの贈与は対象外であるという点は十分に注意して下さい。夫婦双方の父母や祖父母から贈与を受ける場合は、住宅を夫婦の共有名義にするなどと言った対策が必要です。

(5) 住宅ローンを利用する場合の注意点

特例の適用を受けたうえで住宅ローンを受けた場合、特例の適用を受けた部分は住宅ローン控除の金額計算上住宅の取得価格に含まれないことになります。

例えば3,000万円の住宅取得のために特例適用対象の1,000万円の贈与を受け、2,500万円の住宅ローンを利用した場合、住宅ローン控除の対処となるローン金額は2,000万円となります。(執筆者:高垣 英紀)