NISA(少額投資非課税制度)は、2014年月より2023年末までの10年間の時限措置で、証券優遇税制の廃止に合わせて導入されている税金の優遇制度の一つです。

具体的には、上場株式や投資信託などの譲渡益、配当金・分配金収入に掛かる税金(復興特別所得税を含む20.315%)が免除される制度です。

という人のために、ここでは分り易く解説をしたいと思います。

目次

(1) 「非課税となる期間の5年間」とは、いつから~いつまで?

その期間は、NISA口座を開設し、最初に株式や投資信託を購入した年を含めて5年間です。

それは「最初の購入日」からでなく、「最初に購入したその年」から計算されます。

例えば、株式を最初に購入した日が2015年の1月9日でも12月9日でも、非課税期間は2015年から2019年までの5年間となります。

ということは、その年の早い時期に取引をスタートする方が非課税期間をより長く使えることになります。

購入日とはなにか?

購入日は受渡日を指します。受渡日とは売り買いのお金を決済する日のことです。

受渡日は、売買成立日から何日後というルールがあります。売買成立日とは、注文した株式や投資信託の売り買いができた日のことで約定日とも呼ばれます。

株式は売買成立日を含めて4営業日(土日・祝祭日を除いた日数)、投資信託は5営業日です。

特に年が替る12月~1月の取引は、非課税期間との関係上注意が必要です。

なぜ受渡日なのか?

受渡日を基準とする理由は税金の計算にあります。

税金は、一般的に暦年(1月から12月)単位でその期間に発生した現金の受け払いを基準とするからです。

(2) ジュニアNISAにおける注意点

ジュニアNISAは、シニアNISAと異なる点がいくつかあります。

対象者は?

対象者は、0歳から19歳までです。

口座の名義は子や孫ですが、管理・運用は子や孫本人でなく、親又は祖父母などです。

また、金融機関の口座変更はできません。

いくらまで投資できる?

投資額の上限は80万円(シニアNISAは毎年120万円)です。つまりその購入額の合計が年間80万円まで可能となります。

また

「その年に投資額が余ってもその額を翌年に繰越すことができないこと」

などはNISA共通です。

払出に制限がある?

払出とは、株や投資信託を売却したお金や配当金・分配金、売却益などの儲けたお金をNISA口座から引き出すことです。

ジュニアNISAは災害等で被災した場合を除き本人が18歳になるまで払出ができません。(災害等のやむを得ない場合は非課税での払い出しが可能

です。但しこの場合もジュニアNISA口座は廃止になります。)

18歳になるまでとは、子や孫の18歳の誕生日でなく、子や孫本人が3月31日時点で18歳となる場合、その前年の12月31日までの時点を指します。

例えばその子が2月15日に18歳の誕生日を迎える場合、払出はその年の1月より可能となります。

(3) NISAって損したら損する?

これはNISAで最も注意すべきポイントで、NISAの思わぬ落とし穴とも言えます。

損益通算・損失繰越ができないので節税効果なし?

配当金や分配金収入などの儲けと株式売却による損失(損)や利益(儲け)があった場合、儲けと損は合算できます。これを損益通算といいます。つまり儲けと損が相殺できるので節税効果が期待できる訳です。

損失繰越については、損益通算の結果、損が儲けを上回った場合、確定申告によって3年間(毎年申告要)損益通算が可能となります。

一方、NISA口座においては、これらの特典はありませんので、NISAで損をした場合は、まったくメリットがありません。

NISA口座から一般口座に移管した場合は損をする?

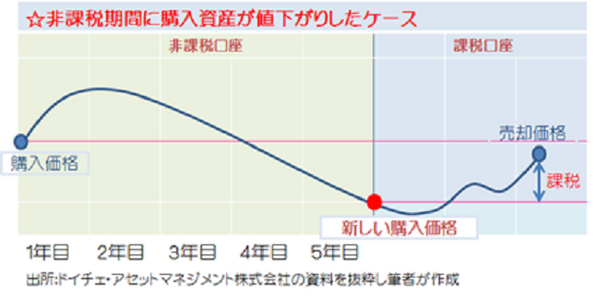

NISAの5年が経過して非課税期間が終了し、一般口座(課税口座)に移管する場合、終了時点の価格(時価)が新しい購入価格となります。

つまり、次の図のように、NISAで購入した資産が値下がりしその後資産が値上がりし売却する場合、本来ならば売却損となり税金は掛らないのに、この場合は売却益として課税されます。

このように、NISAは儲けがあってこそメリットがある制度です。

この仕組みは、現時点のものであり、今後変更される可能性もあります。

NISAの仕組みや金融商品の簡単な知識(FP3級程度)をしっかり身につけ効率的なNISAの活用を心がけたいものです。(執筆者:小林 仁志)