目次

ライフプランの重要性

ライフプラン分析が重要な理由は、私たちの関心事である住宅取得や老後の生活、あるいは、こどもの教育プラン、仕事、さらに、いざというときの保障などの中心にライフプランが存在するからである。

だから、ライフプラン分析を行うことなく、住宅の取得計画を立てたり、老後のための資産運用を実践することは止めた方がよい。

…それでも、30歳の人が65歳の自分をイメージして、老後のことを考えるのは大変であろう。わからないので、ライフプランは大切だと思いながら、目の前にある問題だけを処理するということになっているのではないだろうか。![]()

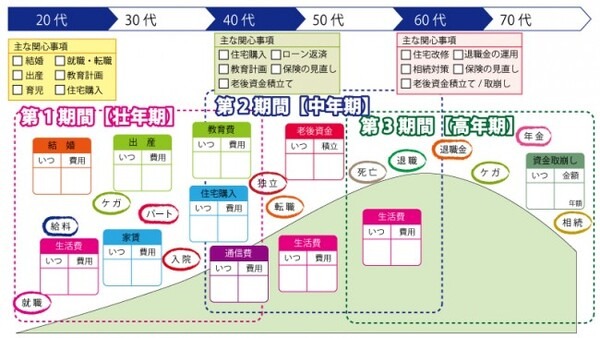

人生を3つの期間に区切る

一般的に、ライフプランというと現在から亡くなるまでの一生涯というイメージである。

だから、「ライフプランを考えよう」というと、重荷に感じるかもしれない。50代の人に退職後の生活をイメージしてみましょうというのとは可能であったとしても、30代の人に

といっても難しい。わからないから、とりあえず平均的な数値を入れておいて作成する。これが現実である。

平均的なものを入れる代わりに、『ライフプラン=一生』という枠組みを取り払ってみてはどうだろう?

イメージできるのは、せいぜいこの先20~30年程度と考えれば、一生を三分割できる。分割のイメージは、

・ 40代からリタイアまでの期間(中年期)

・ リタイア以降の期間(高年期)

の3つの期間である。

たとえば、結婚したばかりの世帯であれば壮年期について考えてもらう、リタイアを直前に控えた世帯であれば高年期について考えてもらうという具合である。

壮年期のライフイベントの整理

ライフプラン分析というと、

(2) ライフイベントの収支を見積もり

(3) 全体を合算する

という作業になる。

もっとも大切なのは(1) のステップなのであるが、(ライフイベントが)なかなか思いつかないかもしれない。そういったときのために、ワークシート用紙があるとよいだろう。

壮年期のワークシートは図表3のようなものが考えられる。手取り収入の概念や、支出に対して家計費や税金、社会保険料などの占める割合は基礎知識として知っておいた方がよい。

おそらく、壮年期の人が作成するライフプランはばらつきが少ない。登場するライフイベントも、就業、結婚、出産、子育て、住宅購入など似たものが多い。自分は平均から外れていると思える人ほど、ライフプラン分析の効果がある。

たとえば、サラリーマンと自営業を比較すると、自営業の方がライフプラン分析を行う効果が高い。人と同じであることを確認するのではなく、人と違うことを確認するのがライフプラン分析である。

中年期のライフイベントの整理に使いたいのは…

中年期のライフイベントの分析は、壮年期よりより難しくなる。

なぜなら、社会人としての生活が長くなり、それぞれの置かれている状況に多様性が増してくるからである。

「結婚⇒子育て⇒住宅」というステレオタイプのライフプランで対応できなるのがこの時期である。だから、ライフプラン分析のニーズが高まってくる。

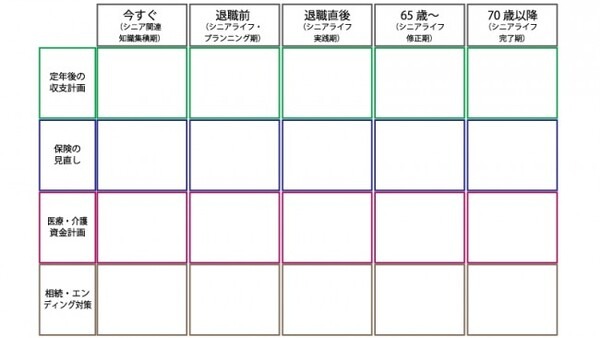

ところで、中年期にとって便利なツールが存在している。それは、「エンディングノート」である。

エンディングノートが流行ったのは、エンディングのことを考えるからというより、エンディングの前の段階を考えることになるからというのが、その理由である。

シニアコンシェルジュ協会が作成している、「シニアライフ・ノート」は、中年期のライフプランの部分を意図的に手厚くした構成になっている。

図表4は「老後破産しないためのお金の本 」で採用したシニアライフ5か年計画を作成するためのワークシートである。

ライフイベントが少し整理された段階で、このワークシートを使って考えてみてはどうだろう。本当の意味でのエンディングを考えるのは、このワークシートを埋めてからでないと考えられないかもしれない。

高年期もエンディングノートが大切

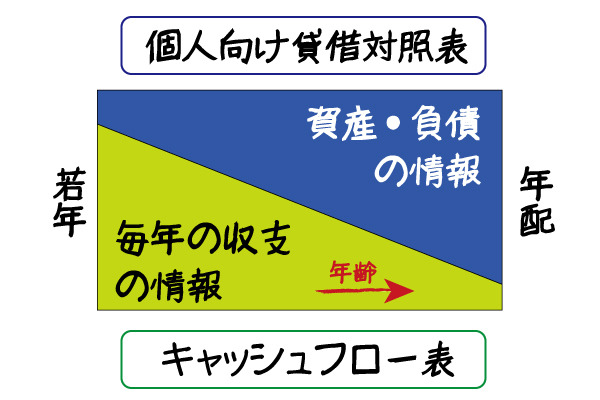

毎年の収支の情報が一番大切だったのものが、更年期になると資産と・負債の情報が大切になる。

これが高年期である。ファイナンシャルプランニングの焦点が変わるのである。

ファイナンシャルプランニングのツールでいえば、毎年の収支情報をまとめたものがキャッシュフロー表、資産と負債の情報をまとめたものが個人向け貸借対照表になる。高齢期になると個人向けの貸借対照表の作成に資するライフプラン分析が必要になる。

資産・負債の情報をまとめると相続の問題を考えやすい。

世代ごとの対応策

壮年期

自分が平均からかい離していると考えられる人(企業経営者やプロスポーツ選手など)についてはプロのFPのアドバイスを参考にするとよいであろう。

そうでない人については、自分でライフプラン分析を行ってみることをお勧めする。図表3で示したワークシートはこちらからダウンロード(pdf)できる。それでも不安なときは、プロのFPに相談すればよい。

中年期

ファイナンシャルプランニングの重要性をもっとも認識している世代であろう。ベースになる金融の基礎知識(リテラシー)により対応がわかれる。

金融知識の豊富な人は、ライフプランの整理を中心として、そうでない人は、トータルなファイナンシャルプランニングについてプロのFPのアドバイスを受けるとよい。

高年期

この時期の専門家はたくさん存在する。税理士、司法書士、保険代理店、不動産会社、FPなどである。

そして誰をキーにして相談するかで対応は異なる。税理士、不動産会社、保険会社など自分で個別に対応することになるととても大変である。

そういった観点から、FPをキーにすることは意味がある。この場合、税理士や司法書士、不動産会社などの専門家にしっかり対応できるFPを選択したい。(執筆者:杉山 明)