目次

保険業界に現存する2つの手法

現在、保険業界には2つの手法が現存しているように思えます。

一つは、「伝統的手法」でアンシャン・レジーム(旧制度)といった方がよいのかもしれません。

もう一つは「新たな手法」で、もう数十年間ほど伝統的手法から新たな手法に切り替えようという試みがなされてきたと思います。

「新たな手法」が浸透しない理由は高い手数料にある

日本の大手保険会社は伝統的手法が曲がり角に来ていることはずっと以前から承知しています。それでも、営業職員が1万人いて、一人1件、年換算保険料10万円の新商品を販売すれば10億円の保険料収入になります。

保険会社の利益率は簡単に言い表せませんが、単純に売上高利益率が10%だとすれば、1億円の利益になる。だから、営業職員チャネルをいきなり破棄するわけにはいかないのです。銀行にしても状況は同じです。

マイナス金利の状況で貸し出しに回して上乗せできる利益と保険を販売して得られる手数料を比べれば、自ずと回答が出てきます。

1,000万円を貸し出しに回したとしましょう。利回りのスプレッドが1%とすれば10万円です。この数字は貸し倒れになるというリスクを含んだ数字です。保険はといえば、1,000万円の保険料の保険を販売したとして、手数料が5%だと50万円になります。銀行にとって保険は打ち出の小槌かもしれません。

「伝統的手法」と「新たな手法」を比較

お付き合いさせていただいている保険業界の方と話していて、「伝統的手法」と「新たな手法」を採っている方を分離するには4つのポイントを見ればよいのではと思っています。

ちなみに、保険会社の直販チャネルだから「伝統的手法」、銀行だから「伝統的手法」、保険代理店は「新たな手法」というように、販売チャネルそのものを色付けしようとは思いません。

この2つの手法の差は、個人ベースのものであると最近感じています。

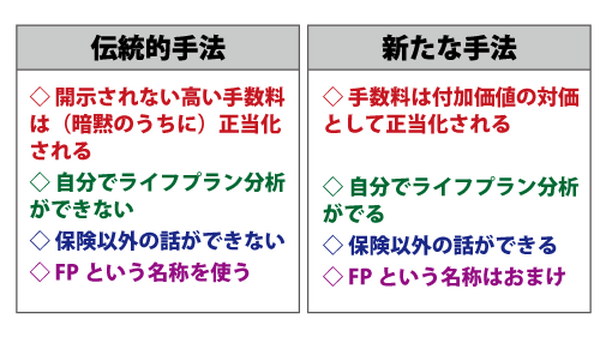

ポイント1 手数料に対する考え方

消費税を考えてください。

もちろん内税ですよね。支払う金額はできるだけ少ないほうがよい。

だから、保険の手数料も内税方式になっています。内税方式だからどれだけの手数料が保険募集人や銀行に支払われているのかわかりません。それで、この手数料を開示させようという動きがあります。(「産経ニュース」を参照)

「伝統的手法」を採る立場の人は手数料の開示に反対です。『あなた、そんなに手数料取っていたの』と指摘されて返す言葉がないからです。

一方、「新たな手法」を採る人たちは、『手数料を開示していただいて結構』という立場です。なぜなら、手数料相応の付加価値を提供できているという自信があるからです。

もっとも、自分たちに付加価値があると思いこんでいる保険募集人の集団もありますから、そちらにも少し注意は必要です。

ポイント2 ライフプラン分析

ライフプラン分析とは、自分と家族のこれから将来の話を数字に置き換えて、キャッシュフロー表というツールにまとめて、そのリスクを分析するものです。

相談する側から考えると、きれいなグラフが出力されて、〇〇様という表紙のレポートができあがれば、すごい分析になっているように思えますが、それはイリュージョン(幻想)です。

本当に必要なのは、見栄えではなく、どうしてそのような計算結果になったのかという過程にあります。作成してくれた人に、

「どのような数字が前提になって計算されているのか」

聞いてみましょう。

じつは、FPといわれる人たちで、しっかりしたライフプラン分析ができる人はほんの一握りです。そして、それができる人はキャッシュフロー表に出てくる数字が仮定によって、いかに大きく変動するものか知っています。

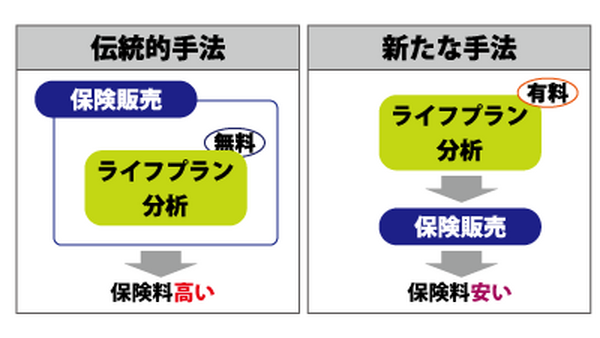

その上でライフプラン分析を行うのは問題ないのですが、問題なのは保険会社のソフトを使って計算しているときです。

保険会社はどのようなレベルの人が使っても、それなりの結果になるようにソフトを組み立てています。そして、保険を提案する基礎となる必要保障額は高めに計算されるようにできているように思います。この結果をそのまま使うのが伝統的手法です。

だから仮定を変えてもらうとか、計算のしくみを説明してもらうとかしてもらえば、どちらのグループにいる人なのか判断できます。

ポイント3 保険以外の話

保険以外の話ができるのかは大きなポイントです。

「伝統的手法」を取る立場の人と、その亜流である「妙に自分に自信がある人」は、保険以外の話ができると思っています。でも、話が進むとすべて保険中心で話が展開していくことがわかります。

たとえば、相続の話をするとき、ひとしきり話しを聞いた後、『保険は相続ととても相性がよいのです』といって相続税の話をし始めるがいます。本当は、相続税の話の前に「相続」の話が必要です。

エンディングノートの話が必要かもしれませんし、企業の後継者の話が必要かもしれません。

死亡保障の話でも、保険金を受け取った後の資産運用の話ができるのであれば、保険金額そのものを抑えることができます。資産運用といえば、変額保険しか頭にないようでは、まっとうな相談はできません。

保険募集人が保険以外の話にどのような対応をするのかチェックしたいときには、不動産の話を相談してみるとよいでしょう。

適当にごまかして保険の話に戻ってくるようであれば「伝統的手法」を取る人、そうではなく、例えば、「自分はわからないけど必要であれば知り合いの不動産会社の人に聞いて答えを用意します」というような対応をしてくれるのであれば「新しい手法」を採る人と判断できるのではないでしょうか。

ポイント4 FP(ファイナンシャル・プランナー)

これも私の個人的な感覚ですが、東京から地方に行くほど、「FP=保険募集人」である割合が高くなってくると思います。そして、『私はFPです』と名乗るのと、『私は保険募集人です』と名乗るのでは、圧倒的に前者の方がイメージがよいのです。

だから伝統的手法を採る人も新たな手法を採る人もFPを名乗りたがります。それ自体は問題ないのかもしれませんが少なくとも『FPが伝統的手法を採らない』というのは間違いであることがわかります。

というのが、FPである私の意見です。

アンシャン・レジーム(旧体制)がなくならないわけ

新しい手法を求めると保険販売の片手間にライフプラン分析を行うというのが厳しくなります。

本来、ライフプラン分析はそれだけで数時間の面談が必要なものです。そうすると、ライフプラン分析は、保険募集人に頼むのではなく、有料で第三者に行ってもらうことになります。つまり、一時的に余分なコストが発生するわけです。

伝統的手法を踏襲するのであれば、ライフプラン分析は保険販売の副次的なものという位置づけで済みます。だから無料でできます。

消費者は結果的に高い保険料を負担する可能性が高いのですが、そこまで思いが廻らなければ初期コストを負担することにはならないでしょう。

また新しい手法を求めると、売り手側は販売担当者の質を向上させる必要がありますが、伝統的な手法であればその必要はありません。

担当者を教育しても成功するかどうかわからないのであれば、現状を維持してコストをかけずに売れるだけ売ってしまおうという判断になるのです。

その結果、かしこい消費者は金融商品の売り手より金融商品をよく理解しているという逆転現象が生じてきます。

じつは、アンシャン・レジームを打破するカギはここにあります。消費者がかしこくなってしまえば、「新たな手法」がメインになっていくのです。金融機関を是正するためには、金融機関に是正を求めるより、消費者教育を充実させた方がよいのです。(執筆者:杉山 明)