一般的に、

「返済期間が残り10年以上」

「借り換えるローンとの金利差が1%以上」

のいずれかに当てはまる場合、借り換えメリットがあると言われています。

ここ数年内に変動金利で借り入れをしていた場合、

店頭金利2.475% - 優遇金利1.6 = 0.875%(平成24年~)

店頭金利2.475% - 優遇金利1.5 = 0.975%(平成23年~)

このあたりの金利水準の人も少なくないでしょう。

平成28年6月時点で最も低い金利水準は、変動金利で0.5%位なので、上記のような数年前に低い変動金利で借りている人は、借り換えで1%以上の金利差も出ません。

では、金利差が1%もない場合、借り換えのメリットはないのでしょうか。

本コラムでは、最近の相談から金利差0.3%で借り換えを行ったケースを取り上げ、借り換えメリットがどの程度出るのかを見ていきたいと思います。

新規借入:平成24年5月

返済期間:35年

借入金額:3,000万円

変動金利:0.875%

返済方式:元利均等返済

月返済額:8万2,949円

総返済額:3,485万(利息485万円)

借換時期:平成28年5月

返済期間:31年

借入金額:2,702万円(残債分)

変動金利:0.575%

返済方式:元利均等返済

月返済額:7万9,318円

総返済額:2,951万円(利息249万円)

このように、金利が0.3 %下がったことにより、月の返済額が3,631円、利息は136万円減りました。

(参考)

385万円 - 249万円(借換後の利息) = 136万円

諸費用分も考えると、借り換えには、繰上返済手数料、融資事務手数料、保証料、印紙代、登記費用といった諸費用もかかります。

今回のケースでは、諸費用が約80万円かかったので

となり、56万円の借り換え効果となりました。

目次

保証料を加味すると

住宅ローンの保証料が元本上乗せ型であれば、一括返済時に未経過分の保証料が戻って来ます。

残債や年数、金融機関や保証会社によってどの程度保証料が戻ってくるかは異なるが、保証料が戻ってくることにより、借り換えの費用負担を減らすことができます。

今回のケースでは当初約62万円の保証料を支払っており、一括返済により戻ってきた保証料が約33万円だったので、前述の諸費用を加味した借り換えメリット額である56万円に保証料の払い戻し額である33万円を足すと、

となり、実質89万円の借り換えメリットとなりました。

昨今の低金利でお金を増やしていくのはそう簡単ではないことを考えれば、0.3%という金利差でも十分なメリットが出たと言えるでしょう。

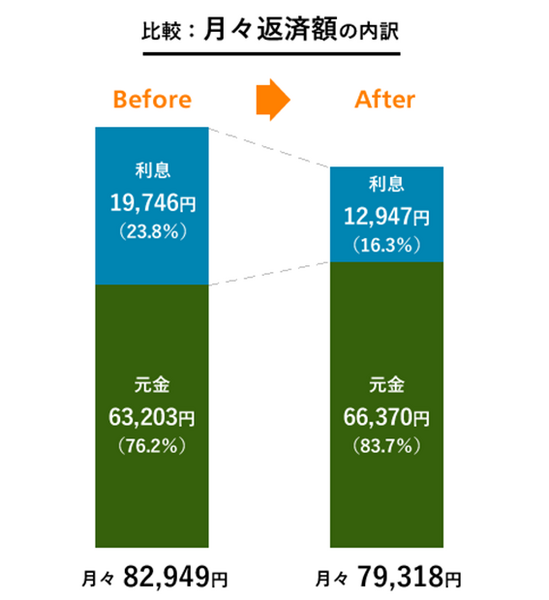

金利を下げると月の支払いの内訳はどうなる

次に、月の支払いから借り換え効果を見ていきます。

借入:3,000万円

月額:8万2,949円

元金:6万3,203円

利息:1万9,746円

借換:2,702万円

月額:7万9,318円

元金:6万6,370円

利息:1万2,947円

図で見ると、

借り換えすることで月の支払いが3,631円減りましたが、

内訳を見ると、

↓

【After】元金:6万6,370円(83.7%)

となり、元金は3,167円増え、元金の割合が7.5%高まりました。

利息は、

↓

【After】利息:1万2,947円(16.3%)

となり、利息は6,799円減り、利息の割合は7.5%減りました。

このように、金利が下がると元金の比率が高まり、その分利息の比率が低くなることが分かります。

住宅ローンは、

で表されます。

金利が上がれば利息が増え、金利が下がれば利息が減ります。

借り換えで金利が下がれば元金割合が増え、利息割合が減るので返済がより有利になります。

このように、借り換えをする際に、月々の支払いや総額から借り換えメリットがあるかどうか確かめるだけでなく、借り換え前と借り換え後を比較して、元金や利息の比率がどの程度変わるのかを確認してみると、更に借り換えのメリットを実感できると思います。

金利上昇対策にも

デフレを完全に脱却して、徐々に金利が上昇し、マイルドなインフレが起きていくことは日本経済にとって良いことですが、変動金利で借りている人にとっては、気になるのは今後の金利上昇でしょう。

仮に、金利が徐々に上昇して今より1%高くなった場合はどうでしょうか。

今回のケースで言うと、

【借り換え後】:0.575% + 1% = 1.575%

となり、金利が上がったとしても0.3%の差は変わりません。

このように借り換えで少しでも金利を下げておけば、将来の金利上昇対策にもつながります。

最後に

ここ数年内に変動金利を借りた人でも、昨今の低金利により借り換えのメリットは出やすくなっています。

金利差1%という一般論に惑わされず、諸費用や保証料の払戻はもちろん、借り換え前後の元金や利息の比率を確認して、借り換えを検討して頂きたいと思います。(執筆者:野村 羊一郎)