地震大国日本、熊本地震、東日本大震災、阪神・淡路大震災と次々大地震が発生していますが、地震保険とはどんな保険かを知っておきましょう。

目次

1.「地震保険」と「火災保険」は考え方が違う

「地震保険」と「火災保険」は仕組みがまったく異なり、考え方そのものが違います。「火災保険」は保険金で損害そのものをカバーし損失を補填するという考え方です。

「地震保険」は損害をカバーするといった考え方ではなく、被災者の生活の安定に寄与することを目的とすると「地震保険に関する法律」で定められていて被災者の生活安定を中心に考えています。

2. 政府による再保険

巨大地震発生の際には、民間のみでは対応できなくなりますので、政府が再保険で補償しています。

政府が再保険を通じて関与することで、国民に対し低廉な保険料で安定的に地震保険を提供することが可能となっています。

財務省のHPによれば、1回の地震等で政府が支払うべき再保険金の総額は、毎年度に、国会の議決を経た金額を超えない範囲内と決められています。

平成28年4月現在、その金額は10兆9,902億円。民間保険責任額と合計した1回の地震等による保険金の総支払限度額は11.3兆円です。

総支払限度額は、これまでも関東大震災クラスの地震と同等規模の巨大地震が発生した場合においても対応可能な範囲に設定されています。

過去、阪神・淡路大震災や東日本大震災などの巨大地震が発生した際にも、保険金の支払額は総支払限度額内におさまっていて、円滑に保険金が支払われています。

再保険の仕組み

大規模な地震災害の保険金支払いの負担で大手の保険会社が倒産してしまうと、社会的な問題となりますので、リスク回避策として保険に保険をかけておく再保険の仕組になっています。

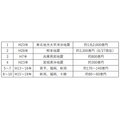

再保険金の支払い分担は3者(日本地震再保険株式会社、損保会社、政府)で決められた金額を分担します。1回の地震で2兆円の保険金支払いの場合、下記の分担になります(日本地震再保険株式会社資料より)

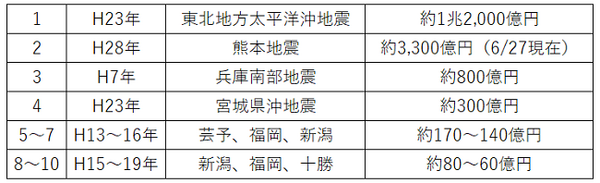

地震保険金の支払い実績

上位10位(日本地震再保険株式会社、日本損害保険協会)

3. 地震保険の概要と補償内容

地震保険を取り扱う会社は、必ず火災保険とセットで契約する仕組みなので、火災保険取扱い損保会社に限られています。

地震保険の補償内容

地震保険は地震・噴火やこれらによる津波が原因の火災・損壊・埋没または流失による損害を補償する地震災害専用の保険で、対象は建物(居住用)と家財(生活用動産)です。

火災保険の保険金額の30%~50%の範囲内で地震保険の保険金額を決めることができます。ただし、建物は5,000万円、家財は1,000万円が限度です。

損害区分は現在3段階(「全損、保険金額100%」「半損、同50%」「一部損、同5%」)ですが、2017年の改定で、4段階になります。「半損」区分が、保険金額60%の「大半損」と、30%の「小半損」になります。

火災保険では、地震を原因とする火災による損害や、地震により延焼・ 拡大した損害は補償されませんので、注意が必要です。

【対象外の物件】

1個または1組の価額が30万円を超える貴金属

宝石・骨とう、通貨、有価証券(小切手、株券、商品券等)、

預貯金証書、印紙、切手、自動車等。

・液状化被害では、柱と基礎以外に損害が見られないことが多く、以前は大半が半壊にも認定されませんでしたが、東日本大震災をきっかけに損害調査方法が明確化され、東日本大震災による建物の被害にさかのぼって適用されています。液状化被害の場合でも損害認定は同様の判定になります。

・地震保険では、自動車・貴金属・美術品は原則補償対象外ですが、現在は自動車保険に「地震・噴火・津波車両全損時一時金特約」をつけることができるようになっています。

4. 保険料

・地震保険基準料率は「損害保険料率算出機構」が算出した案を「金融庁」が認可、適用する仕組みになっています。これは、自動車損害賠償責任保険(自賠責)と同じ方式です。

保険料はどの損保でも一緒ですが、地震保険料率には保険会社の利潤は含まれていません。

「地震保険に関する法律」では、契約者が支払う地震保険料のうち、契約上の必要経費を除いた額とその運用益のすべてを責任準備金として積み立てることを政府、保険会社に義務付けていますので、損保会社は受領した地震保険料から、利益を得ることができず、必要経費を最小限に抑える工夫をしています。

地震保険を単独契約出来るようにすると、契約1件ごとに必要経費がかかるため、地震保険は建物または家財の火災保険とセットで契約する仕組みにし単独契約はできません。

基本料金

で算出しますので地域、割引率で大きく異なります。

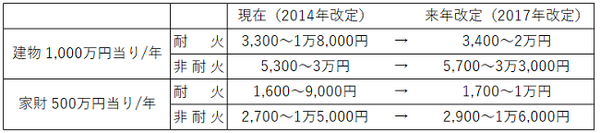

2014年に地震保険料が平均15.5%引き上げられ現在に至っていますが、割引率は一部拡大しています。2017年に地震保険料が平均5.1%引き上げられます。

値上げ申請の詳細については、損害保険料率算出機構ニュースリリース(pdf)参照

現在(2014年改定)と来年改定(2017年改定)保険料の目安は下記の通り

【A基本料率】は構造区分と等地区分で決められます

・構造区分:住居用建物の構造の危険度で2区分に分類 「イ構造:耐火構造」・「ロ構造:イ以外の構造」

耐震性・免震性の高い建物は保険料がより割安に、それ以外の建物では割高になっています。

・等地区分:地震危険度で道府県別に3ランクに分類し、保険料は3等地の方が高くなっています。

→2017年度から北海道、兵庫が2等地から1等地に変更

【2等地】北海道・宮城・兵庫・沖縄等

→2017年度から大阪が3等地から2等地に変更

【3等地】千葉・東京・静岡・大阪等

B割引制度 地震保険料には、4つの割引制度がありますが重複適用はできません。

建築年割引

1981年6月1日以降に新築 → 10%割引

免震建築物割引

住宅性能表示制度の「免震建築物」に該当する場合 → 10-50%割引

耐震等級割引

住宅性能表示制度の「耐震等級1-3」に該当する場合 → 10%割引

耐震診断割引

耐震診断・耐震改修で現行耐震基準を満たした場合 → 10%割引

C保険期間は短期1年か長期(2年~5年)があり、長期になればなるほど割安になります。

・地震保険料所得控除制度 H19年1月より、地震保険料控除が創設され、所得税(国税)が最高5万円、住民税(地方税)が最高2万5千円を総所得金額等から控除できます。

・不幸にも地震被害にあってしまった場合は、被災者生活再建支援法、や税務上の雑損控除、災害減免法などの免税申告がありますので記憶しておいてください。

5. その他の地震関連保険

「地震保険」とは呼べませんが、全労済(全労済の「自然災害保障付火災共済」)やJA共済(JA共済の「建物更生共済」)などの共済にも地震による損害で共済金が支払われるものが」あります。

民間保険会社が販売している「地震補償保険」という類似の商品もありますが、「地震保険に関する法律」の対象外の商品で厳密には「地震保険」ではありません。(執筆者:淺井 敏次)