目次

低解約返戻金型終身保険

という相談がありました。

保険証券を見せてもらったら、低解約返戻金型終身保険という商品でした。低解約返戻金型終身保険は支払い期間を超えると解約返戻金が保険料を上回る商品です。

支払期間中は、解約返戻金が低めに抑えられているのが特徴です。住宅ローンの相談を受けていて良く見るのは、教育資金目的で15年から18年、老後資金目的で20年、30年という中長期の契約です。

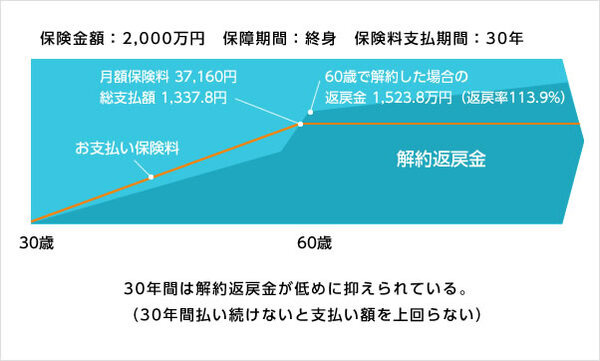

保険料も2、3万円程、中には5万円を越す高額な契約もあります。

(当社作成)

今回のケースでは、上記の通り、支払期間が30年という長期の契約で、保険料も3.7万円程でした。

「低解約返戻金型終身保険」はどうやって提案されているのか

よく預貯金と比べて提案されています。

預貯金と保険の二者択一で、投資信託等の投資性商品は提案に入っていません。銀行に預けても全くといって増えない時代です。一般的に預貯金の比率が高い人が多いこともあり、

といって保険を勧められます。

銀行の預金が0.1%を切るのに対し、先ほどの図の内容だと実質の利回りは30年で約0.8%です。確かに銀行の金利よりも有利ですし、死亡保険も付いています。

しかし長期にわたって資産形成するのに銀行預金と比べるのはナンセンスです。

預貯金は決済や有事の際にすぐ使える流動性資産として使うのが通常ですので長期の資産形成には向いていません。それに30年も預けて1%にも満たない利回りなどインフレにも負けてしまうかもしれず、資産形成には役に立ちません。

長期分散で積立投資を実践すれば、30年もあれば理論的には年利5%以上の複利運用は可能です。

なぜ支払期間が長くなるのか

端的に言うと販売側の都合です。支払期間が長い方が販売側の手数料率が良くなります。支払期間が短い方が、ユーザーメリットがありますがそうすると販売側の手数料率が大幅に下がります。

最近のもので一番短いのは10年払いがあります。10年払いだと手数料率は低いです。また教育資金や老後資金作りを口実に意図的に長期の契約にしようとセールストークを組み立てているのが実態です。

今払えても長期間にわたって支払い続けられるのかという確認が抜けています。

なぜ保険料が高くなりがちなのか

長期の契約で手数料率を上げたうえで「単価」が上がればその分実入りが増えるからです。幾ら位貯められるかを聞いて、できるだけ保険商品にお金を回すように勧めてきます。

5つの勧められない理由

1. 低金利でお金を固定

昨今は低金利です。生命保険商品も予定利率が下がっており、昔ほど生命保険商品で積み立てるメリットがなくなってきています。中には保険商品の方が住宅ローンの金利より低い場合もあります。

住宅ローンの金利より低い金利で積み立てしても意味がありません。それに低い金利で中長期にお金を固定してしまうのはリスクです。

多く人は住宅ローンの金利には敏感なのに、なぜか保険商品の金利はそこまで関心がないようです。

2. 支払期間が長い

低解約返戻金型終身保険は、保険料の支払いを終えないと保険料が100%を超えません。支払い期間が30年であれば30年間支払い続けないと意味がありません。

支払いが高額になるほど、教育費の負担や収入ダウンなどで支払いがきつくなることがあります。

3. 中途解約すると損

低解約返戻金型終身保険は、支払期間中の解約返戻金が通常の終身保険より低めに抑えられています。

その為、支払期間中に解約すると損をします。

このご時世何が起きるか分からないもの。住宅ローンの支払いがきつくなった際に、やむなく保険の中に貯まっている解約返戻金を使おうと思っても、保険料に対して約7割程度の戻りしかなければ使いにくいでしょう。

4. 支払いがきつくなったときに対策が取りにくい

保険商品全般に言えることですが、保険はずっと支払わないといけず途中休んだりはできません。

支払いがきつくなった際に払い済みという方法もとれます。ただし低解約返戻金型終身保険の場合は解約返戻金が低めに抑えられているので、払い済みの効果が低くなってしまっています。

いったん払い始めたら支払いを続けないといけない、強制力のある内容になってしまっています。

5. 保険商品はインフレに弱い

何もこの手の商品だけではありませんが、変額保険等を除き多くの保険商品はインフレに弱いと言われています。保険商品はあくまでも額面を保証しているに過ぎず、将来の購買力は低下します。

現在はインフレターゲット2%目標で金融政策が実施されています。将来的な物価上昇を視野に入れて金融商品を選択する必要があります。

加入している人はどうすれば良いのか

支払いがきつくなったらまずは減額を検討してみてください。

他にインフレ対策や資産形成に向いている金融商品はありますので、損切りして乗り換えるという選択肢もあります。

提案を受けている人はどうすれば良いのか

上記の理由から加入はお勧めできません。

どうしてもという場合は支払期間をできる限り短くして、何があっても払い続けられる程度の金額であればまだ良いでしょう。

死亡保障が付いているといえども資産形成商品でもあります。実質の利回りを計算してメリットがあるのかどうかを確認してください。

最後に

今回は、低解約返戻金型終身保険を取り上げました。

保険商品の予定利率が下がっている昨今では、長期にわたって低い金利でお金を固定してしまう学資保険、個人年金等といった保険商品も基本的に同じです。

どうせ資産形成するならば、せめて住宅ローンの金利より高い金利(利回り)を目指したいところです。

住宅ローンを組もうとしている人、または組んでいる人は保険商品の実質利回りを見て、加入や付き合い方を検討して頂きたいと思います。(執筆者:野村 羊一郎)