現役時代に貯蓄した資産を退職後に取り崩して生活するのが一般的ですので、一生を通じて資産運用は非常に重要となります。

自分の投資タイプを知って、金融資産配分を考えてみたいものです。

なんとなく、自分の運用スタイルは自分で分っているつもり。でも年齢、資産額などの外的要因と性格や考え方や対応力などの内的要因から自分のタイプを診断してみましょう。

目次

1. 自分の投資タイプを診断

自分にあてはまる項目の点数を足して合計を出してください。

外的要因 「投資環境」

内的要因 「性格」「考え方」「対応力」

投資タイプ別診断結果

74点以上 積極投資型

金融の知識や経験もあり、リスクについても十分に許容していますが、リスク商品運用の際には長期的視点で大きなリターンを追求しましょう。資産の配分比率を定期的にモニタリングしリバランスを行いましょう。

59点~73点 収益重視型

多少のリスクは許容し、国内外の債券や株式に投資しますので、各資産の配分比率の維持・調整が極めて重要です。値動きの異なる投資も有効です。

44点~58点 バランス運用型

バランス型運用は、値動きの異なる複数の投資対象に分散投資して安定したパフォーマンスを目指します。

43点以下 安定型

預金など、身近で安全な運用中心をしながら、貯蓄や投資の勉強をして金融商品の運用も考えていきましょう。

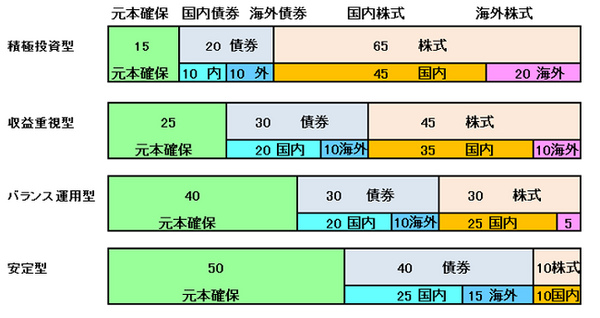

3. ポートフォリオ

4つの型での配分例を記載していますが、債権、株式にはそれぞれの商品によって性格が異なりますので、自分なりの組み立てが必要です。

自分の資産なので直接自分で投資したいけど、

自分で運用する余裕がない、自信がないという方は投資信託を利用しましょう。

また…

・ どの程度

・ いつまでに資産形成したい

という運用目的を明確にしておきましょう。

という方で、すべて貯金するのも選択肢の一つになりますが、物価上昇で現在の価格は将来減少する可能性がありますので注意してください。

4. 投資対象を知ろう

自分の資産を評価するためにバランスシートを作成します。

例えば資産を分類すると

・ 金融資産

・ 年金

・ 賃貸不動産

・ 使用資産等

になります。資産内容を把握した上で、運用ポートフォリオを作成しますが、運用をする対象について良く知っておくことが大切です。

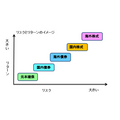

投資対象のリスクとリターンのイメージは図の通りです。

・ 債券よりも株式がリスクとリターンは大きい

・ 国内投資よりも海外投資の方が為替変動の為、リスクとリターンは大きい

という傾向にあります。不動産、コモディティ、FX等もありますが今回は除外しています。

元本確保型の定期預金では、満期になれば確実に利息が付きますので、リターンの変動幅はゼロですが期待収益は非常に小さくなります。

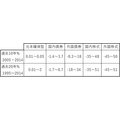

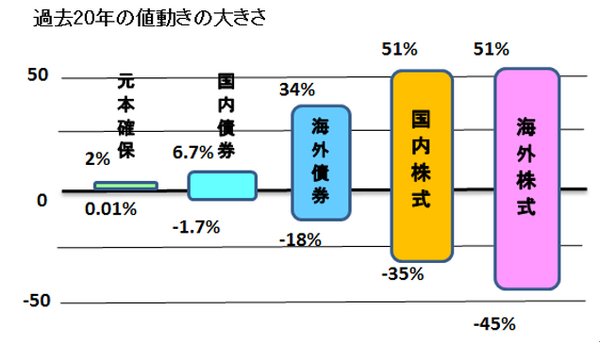

過去10年、20年の単年度実績の値動きのばらつきをつかんでおきましょう。

複数の金融機関資料より集計

いずれにしても、

投資は大きなリスクを負う可能性があります。行動経済学のプロスペクト理論では、

といわれています。

投資の結果は自己責任です。人それぞれ、自分にあった貯蓄方法、投資方法、自分の性格や事情に適応した納得いく投資スタイルを考慮して資産運用しましょう。(執筆者:淺井 敏次)