安倍政権が掲げる「一億総活躍社会」の柱の一つに、「出生率の向上」があります。

2016年1月から助成金の額を厚生労働省が引き上げ、同年4月には金融庁によって「不妊治療にかかる費用を補償する民間の医療保険」を解禁しました。

そしてその医療保険第一号として、日本生命が「ニッセイ出産サポート給付金付3大疾病保障保険シュシュ」を発売しました。

今回は、「シュシュ」の特徴やメリットはもちろん、デメリットや注意点についても見ていこうと思います。

目次

シュシュの特徴

シュシュの特徴については、日本生命のサイト内に分かりやすく記載されています。

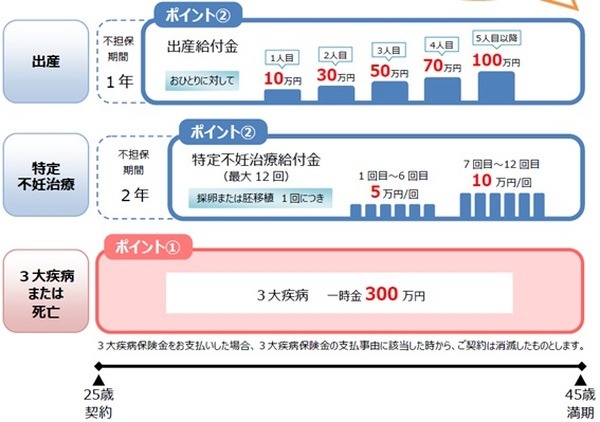

どれくらいもらえるの?

では、実際のところ「シュシュ」に加入するとどれだけの保険金を受け取れるのでしょうか。以下のモデルケースで試算してみましょう。

・支払方法:口座振替

・保険期間・保険料払い込み期間:20年(45歳で満期)

・リビング・ニーズ特約付加

出産給付金、不妊治療給付金、三大疾病及び死亡の一時金

満期一時金

保険期間によって異なります(最大200万円)。

・保険期間10年:100万円+5000円×給付金支払い回数-給付金支払合計額

・保険期間15年:150万円+5000円×給付金支払い回数-給付金支払合計額

・保険期間20年:200万円+5000円×給付金支払い回数-給付金支払合計額

保険料はいくら払うの?

「シュシュ」で毎月支払う保険料は、契約時の年齢と保健期間によって変わります。

保険だけじゃない!「シュシュ」の魅力的なサービス

「シュシュ」は保険だけでなく、様々なサービスを提供しています。

ウェルネスダイヤル エフ

女性特有の症状や疾患などの体の悩み(婦人科系、乳腺疾患、栄養管理、出産や妊娠に関する悩み)を、専門家に無料で相談できます。

ベストドクターズ・サービス

ベストドクターズ社により、治療やセカンドオピニオンの適した専門医を無料で紹介してくれます。

育児相談ほっとライン

お子様の育児や健康の疑問を、専門家に相談できます。

「シュシュ」のメリット

不妊治療費用を安く抑えられる

体外受精は1回あたり平均30万円、顕微授精は1回あたり平均40万円かかります。

「シュシュ」に加入していれば、1回あたり5万円~10万円給付されますので、様々な助成金と合わせれば、自己負担を半分以下にまで抑えることも可能です。出産一時金がもらえるのも嬉しいですね。

三大疾病も対象

最近の保険では当たり前ですが、「シュシュ」も三大疾病をしっかりカバーしています。

特に最近、がん患者は増加傾向にあり、国立がんセンターによると、ここ20年間で15歳~39歳の乳がん患者は1.7倍、子宮がん患者は2.4に倍増えています。

16歳から加入できる

16歳女性から加入できることもメリットかも知れません。

「シュシュ」は男性が原因の不妊治療も給付の対象となっており、加齢だけではない様々な不妊原因に対してカバーしてくれます。

「シュシュ」のデメリット

満期一時金は必ず払込保険料の合計額を下回る

シュシュは、満期一時金が必ず払込保険料の合計額を下回ります。貯蓄性には乏しいかもしれません。

40歳までしか契約できない

シュシュは40歳までしか契約できません。40歳を超えても不妊治療を行なっている方も多いだけに、残念ですね。

不担保期間が設定されている

「シュシュ」では、特定不妊治療と出産に関しては不担保期間(契約しても給付されない期間)があり、特定不妊治療は2年間、出産は1年間となっております。

つまり、契約して2年間は、不妊治療をしても給付金がもらえないということで、不妊治療代と保険料で結構な支払いとなります。

いかがでしょうか?

「シュシュ」は、あくまでも三大疾病保障の医療保険に不妊治療サポートがついている、と考えた方がよさそうです。

不妊治療補償への過度な期待は禁物ですが、それでも「シュシュ」は赤ちゃんを望む人たちにとって有力な選択肢には違いありません。(執筆者:角野 達仁)