「103万円の壁」「130万円の壁」はパート主婦の間では従来から意識されていましたが、平成28年10月より「106万円の壁」ができたことで「〇〇万円の壁」に改めて注目が集まりました。

また「103万円の壁」に関わる税制の配偶者控除見直しに関しては、税制調査会でも毎年のように議論されてきました。

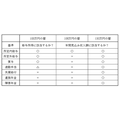

この3つの壁は全てモノサシが違います。「103万円の壁」は超えていないのに「130万円の壁」を超えることすらあります。こちらを整理しておきましょう。

目次

こんなところには要注意!

モノサシの違いについて表の比較から入りましたが、重要な違いを見ていきましょう。

1.「月収×12の見込み」か「年間の実績」か

基本的な考えとして

「106万円の壁」「130万円の壁」は社会保険

における扶養に関するものです。

社会保険「106万円の壁」「130万円の壁」

現状の(「106万円の壁」であれば雇用契約上の)月収をベースにして、12か月分かけて106万円・130万円に達するかで考えます。

「106万円の壁」では月収8万8,000円以上、「130万円の壁」でも月収10万8,334円以上という数字も出てきますが、こちらの数字をベースにしたほうがいいです。

税法「103万円の壁」

一方、税法上は該当する年の1~12月の実績ベースで考えます。確定申告する時点で、昨年の年収103万円以下の人は(他に所得がなければ)、配偶者控除や扶養控除の対象として申告できます。

なお年末調整では、翌年分の扶養控除等(異動)申告書に扶養親族等を記載しますが、これは翌年の収入見込みが103万円以下の人を記載します。実際に103万円超になってしまったら、職場に提出した申告書に異動月日・事由の記載をします。

「就労調整」は「103万円の壁」対策

なお11~12月にパート主婦が扶養の範囲内に入るよう「就労調整」するために、人手不足になることがよく言われていますが、これは「103万円の壁」対策です。

2.賞与や所定外給与(残業代等)を含まないのは「106万円の壁」だけ

3つの壁を比較した際に、最も収入の範囲が狭いのは「106万円の壁」の判定基準になります。最低賃金の対象になる給与が所定内給与とされていますが、所定内給与さえ年額106万円未満におさまっていれば、職場の社会保険に加入する要件には当てはまりません。

所定外給与

・ 皆勤手当

・ 精勤手当

・ 家族手当

・ 結婚手当

などがあります。これらはパートタイム労働の主婦であればあまり考えられないものもあるでしょう。

ただ1つ考えられる重要な点は、雇用契約で決められた以上の(所定外労働で働く分の)労働時間・収入は考慮しなくてよいことになる、ということです。

例えば…

所定外給与 年額26万円見込み

になるという極端なケースを考えると、130万円の壁は超えていて社会保険の扶養にはなれなくても、106万円の壁は超えておらず国民健康保険や国民年金に加入することになります。

3.通勤手当が含まれるのは「130万円の壁」だけ

通勤手当は、一定の範囲内は非課税所得のため「103万円の壁」では考えなくてもいいですし、「106万円の壁」でも含めなくてよいとされています。しかし、「130万円の壁」では通勤手当も入れて考えます。

所定外給与はないものとして…

1か月の通勤手当2.4万円

というケースでは、両者あわせての年収見込みは130万円以上ですので、社会保険の扶養にはなれません。

しかし職場の社会保険に加入することはありませんし、このまま1~12月まで続けば、控除対象配偶者や扶養親族には該当します。もっともこれはパートタイマーとしては、遠くて運賃の高い鉄道を使ったレアケースになるかもしれませんが…。

4.遺族年金・障害年金・失業給付が含まれるのは「130万円の壁」だけ

生活水準を保障するような収入は、税法上は課税するのは妥当ではないとされていますので、「103万円の壁」では考える必要はありません。

ところが定期的な収入にはなりますので、健康保険料の免除を考えるうえで除外するのは妥当ではないとして、「130万円の壁」では考慮します。

まとめ

税法と健康保険法・国民年金法で別々に扶養の定義があり、また後者に短時間労働者の適用拡大という別の要件も加わったため、どの壁を超えているかいないかがわかりづらくなっています。

専業主婦を社会保障や税の面から優遇すべきかをずっと話題にして、「社会保障と税の一体改革」を行っていくのであれば、利用者目線で基準ももう少しわかりやすくすることを望みます。(執筆者:石谷 彰彦)