目次

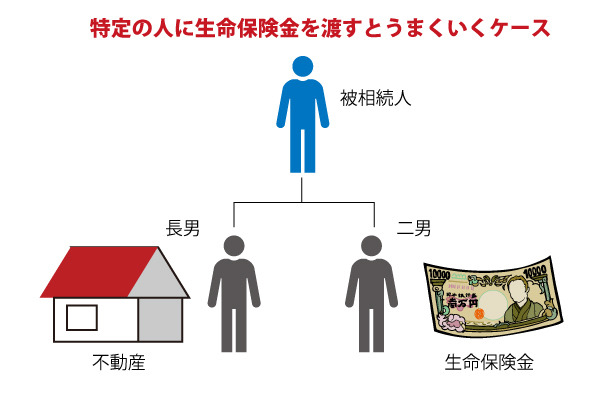

特定の人に保険金を渡す

保険金は、保険金受取人のものです。税金の話と混乱しやすいのですが、税金は(通常は)相続税の課税対象になります。でも、保険金は相続人のものではなく、保険金受取人に指定された人のものになります。

なので、ある特定の人にお金を残したい時に生命保険を使うとうまくいくのです。

たとえば、長男には不動産を相続させるけど、二男には相続させるものがないといったようなとき、二男は保険金を受け取るようにしておけば、相続が「争族」にならなくて済むというわけです。

相続人以外の人を保険金受取人にしたい場合

保険会社の個社の判断になりますが、多くの場合、相続人(親族)以外(の第三者)を保険金の受取人に指定することは認められていません。

なので世話になった人を保険金受取人にしたい、愛人(不謹慎でスミマセン)を保険金受取人にしたいという取扱いは、保険を締結するときにはできないことが一般的です。

保険金受取人の指定

わたしたちは、あまり気にしていないのですが、生命保険のビックリするところは、(死亡)保険金が支払われるようになると、保険のオーナーが変わることです。

保険金が支払われる前であれば、生命保険のオーナーは保険契約者(保険を契約した人=保険料を払った人)です。だから保険金を受け取る前であれば、その保険を解約することも自由ですし、その保険を担保に入れてお金を借りることも可能です。

ところが、保険金を受け取ることができるようになると、オーナーは保険契約者から保険金受取人に変わります。保険金受取人は、死亡保険金を受け取る権利者になるのです。

保険金受取人が変更されていなかった場合

離婚したけども保険金受取に人は前妻のままになっていたとします。保険金は前妻が受け取ることになります。

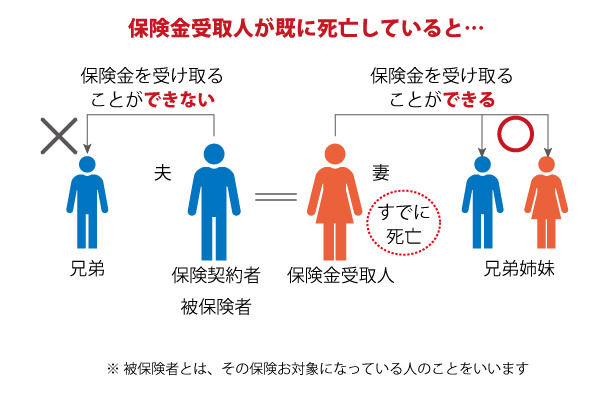

受取人がすでに死亡していた場合

子どものいない夫婦で、夫の保険で妻が保険金受取人になっていたけど、妻が既に他界してしまっていたとすると…。妻の相続人に保険を受け取る権利は引き継がれます。

保険金の受取人は、時の経過とともに、状況の推移とともに、適切に変更しておく必要があるのです。(執筆者:杉山 明)