目次

106万円の壁を超えても社会保険に加入するメリット

・ 厚生年金加入で老後保障が厚くなる

・ 傷病手当金や出産手当金で休業中の保障がされる

といったものが挙げられます。

健康保険

高額療養費の制度があります。これが扶養になるのと社会保険に加入するのとでは計算はどう変化するのでしょうか?

夫が正社員で社会保険加入、妻がパート主婦の世帯を考えましょう。

被扶養者となった場合の高額療養費計算

パート主婦の妻が夫の健康保険の扶養(被扶養者)になっている場合、高額療養費はどのような取り扱いになるのでしょうか?

高額療養費制度とは

ある月の自己負担額を抑えるもので、自己負担を超えた額は申請により高額療養費として支給されます。この限度額は加入者本人(被保険者)の標準報酬月額に応じて変わります。

例えば、正社員の夫が10万円自己負担しようと、パート主婦の妻が10万円自己負担しようと療養費給付は変わらないということになります。

世帯合算の制度でより負担額を抑えられますが、話が複雑になるのでこの説明は割愛します。

被扶養者には標準報酬月額というものがないので、被保険者の標準報酬月額を基準にせざるを得ないのです。

社会保険に加入する場合の高額療養費計算事例

妻が106万円の壁を超え、社会保険に加入した場合はどうでしょうか?

高額療養費の計算は、妻本人の標準報酬月額に基づくことになります。

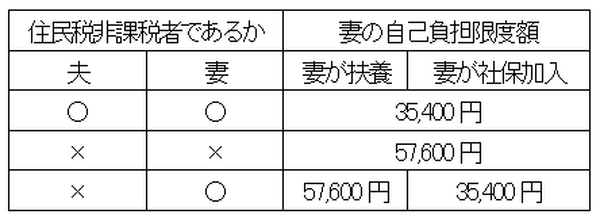

夫の標準報酬月額 22万円 妻の標準報酬月額 8万8,000円の場合

標準報酬月額26万円未満の場合、自己負担限度額は住民税(市区町村民税)非課税者の場合は3万5,400円、そうでない場合は5万7,600円となります。

夫婦とも住民税非課税者、もしくは夫婦とも住民税非課税者でない場合は、妻が扶養であっても社会保険加入になっても自己負担限度額は変わりません。

妻だけが住民税非課税者であれば、妻の自己負担限度額は社会保険に加入したほうが下がります。

ちなみに年間で4回目以降(多数回該当)の場合は、3万5,400円から2万4,600円に、5万7,600円から4万4,400円に上限額が下がります。

まとめ

上記の事例では、扶養から外れることで自己負担額が月2万円程度変わってきます。

一方で年収106万円程度であれば、扶養から外れることで負担する社会保険料は月2万円もかかりません。

扶養から外れると負担が大きくなるという嫌な側面が目につきがちですが、妻のほうで医療費がかさみがちな家庭の場合は、医療保険を有効活用するという視点から社会保険加入を検討してもいいのではと考えられます。(執筆者:石谷 彰彦)