年末になり、そろそろ家の大掃除を始める方もいるのではないでしょうか。1年に1度気合いを入れて掃除するように、家計も大掃除をしてみませんか?

家計の大掃除といっても、何から手を付ければいいのかがわからない、なんてことがあると思います。そこで、どのように行えばよいのかを具体的にご紹介いたします。

目次

ステップ1:まずはプラスの部分から 「資産」を把握する

家計の大掃除は、家族全員が持っている「お金」を把握するところからスタートします。

今年の「収入」を書き出す

会社から受け取る「源泉徴収票に書かれている年収」ではなく、「手取り額」が収入になります。夫婦共働きであれば、ふたりの手取り収入を書き出します。

・ ポイントサイトの換金

・ 頂いた商品券

なども収入です。ポイントサイトなどは失効しないうちに換金していきましょう。

また、カードローンや教育ローンなど、借金をして手元に入ったお金もいったん「収入」としてカウントします。

この「収入を合算した額」が実際に1年間で使える額です。

今の「資産(貯蓄)」を書き出す

現在お財布に入っている「現金」や、銀行に預けている預貯金、貯蓄型の生命保険は「資産(貯蓄)」になります。

生命保険(終身保険)や個人年金保険は、現時点で解約したら受け取れる「解約返戻金」が現在の資産になります。

投資信託や株などの投資商品は、仮に今、売却したら受け取れるお金が「資産」です。

家族に内緒のへそくりも資産のうち。内緒のままにしたいときはこっそり別にメモをするといいでしょう。

このように家族の資産を「見える化」していきます。

ステップ2:次はマイナスの部分 1年間の「支出」を書き出す

1年間でどれくらい支出があったかをノートに書き出します。

1年間のすべての支出は、家計簿をつけていると把握しやすく楽ですが、わからない部分は「これくらいだったかな」という記憶頼りでも大丈夫です。

今年の支出を書き出す

だいたいでいいので、どんな項目にいくらお金を使ったかを把握します。

クレジットカードで支払ったものも含め、1年間の支出総額を出します。

支出の中には「貯金・投資」に回したお金も記入しましょう。厳密には消えたお金ではありませんが、あとで収支計算するときに、計算が楽になります。

ローンの残高と金利を書き出す

住宅ローンやカーローンなどの借金は、残高と適用金利を把握しましょう。完済するまでにいくら支払うのかを確認して、利息を知ります。

利息を把握すると、「借り換えをしたほうが安くなる」など、よりよい方法がみえやすくなります。

1年間の「収入」から「使ったお金」を引く

先程計算した「収入」から「支出」を引いて、プラスになった、あるいはプラスマイナスゼロであれば、問題ありません。

もしもマイナスだとしても、何に使ったかがわかっていれば、それは必要だった支出です。

たとえば、入学金など予定されている大きな特別支出が原因のマイナスであれば、必要な支出ということです。

しかし「何に使ったかわからない」という使途不明金が出た場合は、たとえ預貯金で補てんができたとしても、見直しが必要です。

ステップ3:家計のムダを探す! 大掃除開始

先ほどの支出総額を12か月で割って、1か月の目安を計算すると「使いすぎた項目」や「ちょうどいい項目」などがだいたいわかります。

各項目にかかった費用がわかったら、ムダがないか、家族全員で会議をするといいでしょう。

子どもが小学生以上なら話し合いに参加させてみると、子どもならではの視点で、親が思いつかないような斬新なアイデアが出ることもあります。

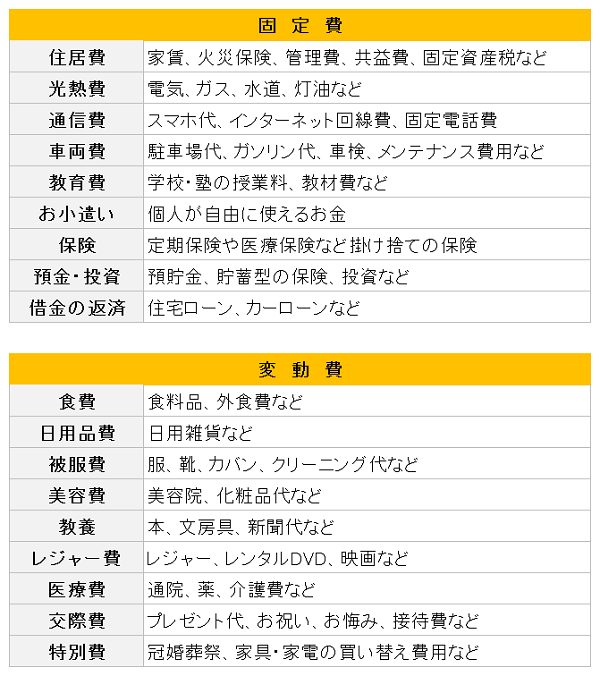

住居費、車両費、保険、通信費、光熱費のような固定費は、払いすぎているケースが多く、長期間支払う項目なので見直しを行うと効果的です。

目をつぶりがちな習い事などの教育費も、ムダがないかしっかり検討をするとよいでしょう。

家計のムダを発見! スリム化をする

家計のムダを発見できたら、どのようにスリム化できるかを考え、見直しをします。

固定費

スマホ代を格安SIMにする、掛け捨ての保険をやめる、など具体的な方法を話し合いましょう。住宅ローンの乗り換えや、電力会社の変更も有効です。

変動費

外食6回を4回にする、遊園地に行く回数を減らして無料のレジャースポットで楽しむなど、家族で考えてみましょう。

来年の「お金の予定表」を書き出す

家計のデトックスができたらそれをふまえ、来年は毎月どれくらいお金がかかるのか、おおまかな「支出の予定表」を作ります。

このときに来年1年間のイベントを想定し特別支出を書き出すことが大切。

たとえば、入学などのイベントは大きなお金がかかります。しかし、2月に入学金、3月の学用品購入というように、ひとつのイベントでも一度にお金が出ていくわけではありません。

こういったイベントにかかりそうなお金を書き出します。

次に「収入の予定表」を作ります。給与のほか、ボーナスや児童手当、税金の還付金などの収入も年間予定に入れていきましょう。

月ごとの支出と収入がひとめでわかるようにしておくと、予算を立てやすくなります。もしも、支出が多くなりそうな月があれば、そこにむけて「予備費」を準備しましょう。

おまけ:家計の大掃除は年に1度でOK

家計の大掃除は年に1度でもじゅうぶんに家計の見直し効果があります。毎月する必要はありません。

毎年の行事として家計の大掃除をすると、自分たちの教育資金や老後資金がどうなっているのかが「見える化」され、家族全員で状況把握できます。

「教育資金」や「老後資金」など、目的に応じて資産を増やすスピードを検討するといいでしょう。

大掃除のメリットは、家族全員に貯蓄意識ができること。そして子どもは、お金の使い方や貯め方を学べることです。

家族一丸となった貯蓄意識は、行動に変化が訪れます。その結果、無理なく支出の引き締めを行えるかもしれません。家計のムダを大掃除してスッキリ新年を迎えてみてはいかがでしょうか。(執筆者:かわなか りさ)