平成27年度からの法律改正(控除額が4割も減ったため)で相続税課税の対象者が1.7倍に急増しました。

自分は相続税を払うほどの資産を持っていないと思っていても、不動産価格の評価額が高い地区ではマンションや土地、家屋を持っているだけで相続税が発生する場合が増えています。

自分が死んで相続税がどうなるか心配している方、相続税の調査がどの程度行われるかを気にしている方、税務調査の実態と相続対策についてお教えします。

目次

税務調査の実態

平成27年度は被相続者数 129万人(人口の約1%)がお亡くなりになり、その内10万人(約8%)に相続税が発生し、被相続人1人に対し2人が相続を受けた事になりました。

平成27年度に支払った相続税の税務調査は平成29年に実施されますが、過去の調査結果では、相続税納税者の約2割が調査を受け、調査対象の約8割が追徴されています。

死亡された方の12人に1人が相続税を払う相続が発生し、そのうち5人に1人が相続税の税務調査を受け、調査されるとほぼ確実に追徴されていることが分ります。

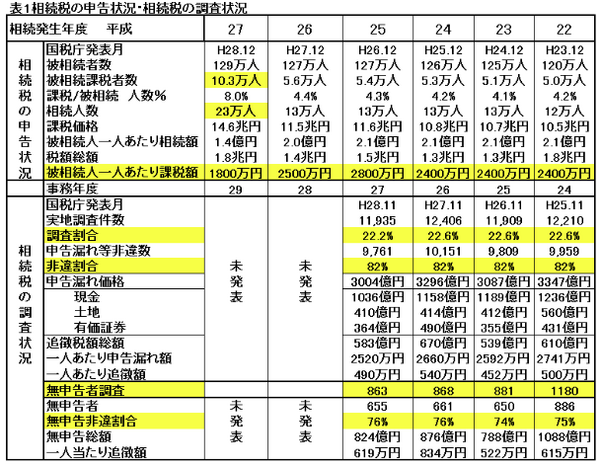

【表1】に相続税の申告状況(平成22年~27年の申告者数、課税対象者数、課税額等)と相続税の調査状況(平成22年~25年の調査人数、追徴額、無申告者等)についてまとめました。

国税庁発表の最新の資料は

平成28年12月発表の「平成27年度の相続税の申告状況」と平成28年11月発表の「平成27事務年度実地調査(主に25年度相続を中心に調査)」になります。

平成27年度の相続税の申告結果

一人あたりの相続額の平均は1.4億円で課税額は1,800万円です。これは大口納税者とその他小額の納税者が多数いることが分ります。

平成22年から25年(事務年度で言うと平成24年から27年)、毎年の調査件数は約1万2,000件 納税者の約2割です。追徴税額は全体で600億円 一人あたり平均2,500万円を追徴されています。

課税対象の構成比は多い順に

(2) 現金 24%

(3) 有価証券 13%

ですが、

申告漏れ順位は

(2) 土地

(3) 有価証券

となり、現金が一番多いのがわかります。

無申告は約650件あり、申告漏れ額は約820億円、一人当たりの追徴額は620万円になります。

仮装、隠ぺいで悪質な者への罰則は、過少申告加算税ではなく、重加算税が課税されたり、配偶者への税額軽減は取りやめられたりします。

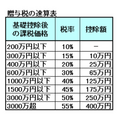

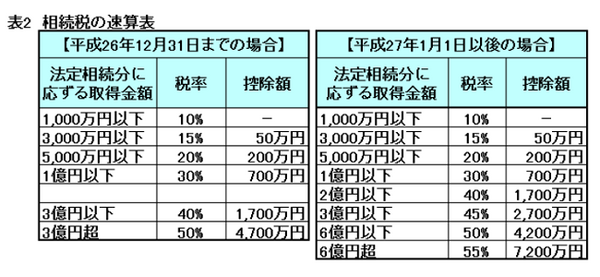

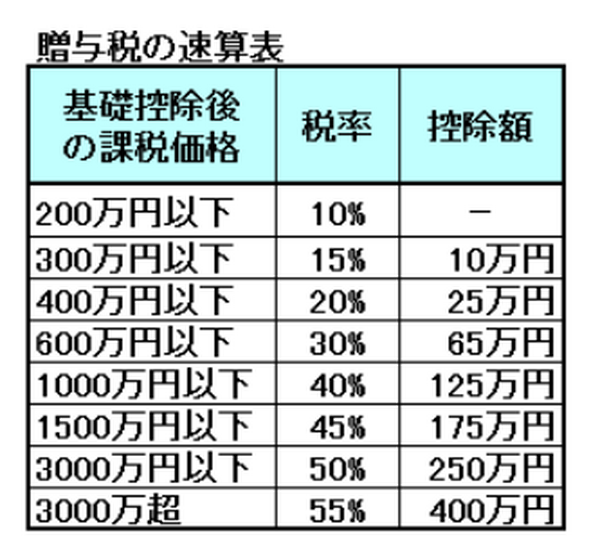

【表2】は相続税と贈与税の速算表です。

贈与税に比べると相続税の税率は大幅に低く設定されていますが200万円までなら相続税と贈与税は10%で同じですが、300万円以上では圧倒的に贈与税が高くなります。

相続税対策の手順

相続の基本ルールは民法で定められていますが、相続税は相続税法で定められ、贈与税もまた、相続税法で決められていて、相続税と贈与税は密接な関係があります。

自分の資産がどの程度あるのか、誰が相続人になるか、相続税がどの程度になるかを知る必要がありますので、その手順について簡単に記載します。

(1) 相続人

民法で配偶者と一定範囲の血族に限定した法廷相続人を決めています。まずは、誰が相続人にあたるかを特定していきます。

(2) 相続分

被相続者の財産を 誰が、どのような割合で引き継ぐかを調べます。その財産配分のことを相続分といい、遺言で決める指定相続分、と民法で定める法廷相続分があります。

(3) 相続税の計算

資産の評価をします。

現金、有価証券、土地、生命保険、死亡退職金等の、また死亡前3年間の贈与は資産計算に含めます。

生前に本人が資産をまとめておくことをお勧めします。

課税控除額を計算

課税控除額を計算します。

生命保険の受け取りがないと控除は受けられません。

相続税額の算出方法は、各人が相続などで実際に取得した財産に直接税率を乗じるのではありません。

正味の遺産額から基礎控除額を差し引いた残りの額を民法に定める相続分により、「あん分した額」に税率を乗じ算出した金額が相続税の総額の基となる税額となります。

独特な計算方法ですので、下記の国税庁HPで概算を計算できるようになっています。

(4) 相続対策

一般的に相続対策は以下の3項目になりますが、項目毎に詳細を検討します。

「争族」の防止

遺産分割の争いを無くすようあらかじめ準備しておきます。

納税資金対策

納税のための資金を準備しておきます。

節税対策

相続発生前に合法的にへらしておく方法を検討します。

相続発生前に対策案を検討します。

毎年課税枠での贈与、生命保険に加入、課税評価額を下げる方策、など個人にあった方法を検討していきます。

1次相続、2次相続の両方を考えよう

夫婦の場合、どちらか1人がなくなった場合は1次相続、2人目がなくなると2次相続といいます。

相続税を考える時にはこの1次2次両方を考えておく必要があります。

例えば、1次相続の夫から妻への相続の場合は 1.6億の控除があるので課税額は抑えられますが、そのまま2次相続になってしまうと税額は増額になる場合があります。

1次相続と2次相続トータルで対策を検討しましょう。(執筆者:淺井 敏次)