国民年金には保険料を前納すると、一定額が割引されるという、保険料の前納制度があります。

この前納の上限は「1年」になっておりましたが、平成26年4月から「2年」に延長されました。

ただ2年分の保険料を前納する場合には、口座振替を利用しなければならず、現金やクレジットカードでは納付できませんでした。

そこで厚生労働省は前納制度の利便性を高めて、保険料の納付率を向上させるため、平成29年4月からは現金やクレジットカードでも、2年分の保険料を前納できるようにしたのです。

目次

2年分の保険料を前納すると保険料の1か月分が割引になる

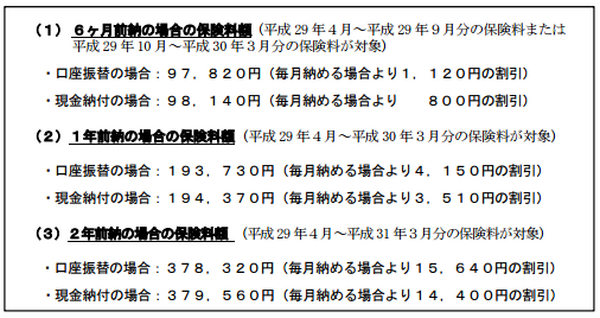

6か月、1年、2年のそれぞれの期間について、口座振替または現金で前納した場合の割引額は、次のようになっております。

出典:厚生労働省HP

平成29年度における国民年金保険料の前納額について(pdf)2年分の保険料を前納した場合

口座振替では1万5,640円、現金納付では1万4,400円が割引になるので、ちょうど保険料の1か月分くらいが、割引になるような感じです。

クレジットカードを利用した場合

現金納付と同じ割引額になるので、口座振替より1,000円くらいは不利になりますが、国民年金の保険料の納付でもポイントが付くクレジットカードを利用するなら、口座振替より有利になる場合もあります。

前納を利用しない方がいいケース

前納すると約1か月分の保険料が割引になりますが、それでも前納をしない方がいいケースもあります。

社会保険料控除の特徴から考える

国民年金の保険料は原則的に、納付した年の所得から控除します。

国民年金の保険料を納付した場合、その全額を年末調整や確定申告の際に、「社会保険料控除」として所得から控除でき、所得が減るとその分だけ節税になります。

平成29年分の所得から、社会保険料控除として控除できるのは

になります。

パターン1 未納になっていた平成28年分の保険料

未納になっていた平成28年分の保険料を、平成29年の間に納付した場合は原則として、平成29年分の所得から控除します。

パターン2 平成30年分の将来の保険料を平成29年の間に納付

平成30年分の将来の保険料を、平成29年の間に納付した場合も原則として、平成29年分の所得から控除します。

結果…

平成29年4月に、2年分の国民年金の保険料を前納した場合は原則として、平成29年分の所得から一括して控除することになります。

このような社会保険料控除の特徴から考えて、国民年金の保険料の2年前納が拡充されても、利用しない方が良いケースもあると思うのです。

ケース1 再就職した人が自分で確定申告をして社会保険料控除を受けている

現在失業しているけれども、近いうちに正社員になるつもりで、就職活動をしている方は再就職により保険料が還付されると修正申告が必要になります。

(例)平成29年4月に2年分の国民年金の保険料を前納して、平成30年4月から厚生年金保険に加入する正社員になった場合

国民年金と厚生年金保険は重複して加入できないので、1年分の国民年金の保険料は還付されます。

還付されるので特に損はしないのですが、平成29年分の所得について、自分で確定申告を行い、社会保険料控除を受けていた場合は上記のように、平成29年分の所得から2年分の保険料を一括して控除します。

大きな落とし穴

再就職により1年分の保険料は還付されるので、平成29年分の所得について社会保険料控除を、過大に受けていたことになるのです。

そうなると平成29年分の所得税の計算は、間違っていたことになり、修正申告を行う必要があるので、手続きが面倒になります。

また失業中は収入が少なく、「所得-社会保険料控除」がマイナスになる可能性があり、そうなると2年分の保険料を前納しても、節税額が少なくなるのです。

なお国民年金の保険料は原則的に、上記のように納付した年の所得から控除しますが、前納の上限が2年に延長されるようになってからは、各年分の保険料だけを控除しても良いという取り扱いになりました。

そのため平成29年分の所得の確定申告を行う、平成30年2月中旬~3月中旬頃までに、4月からの就職が決まっている場合には、平成29年分の保険料に相当する金額だけを、確定申告で控除しても良いと思います。

ケース2 収入が右肩上がりに伸びて、翌年には税率が上の段階に変わりそう

所得税の税率が高いほど節税額が大きくなります。

なお既に2年分の保険料を前納しており、かつ税率が変わる見込みが高い方は、今年の保険料に相当する金額の控除を受け、余った分については、翌年以降に繰り越しても良いと思います。

税率は次のようになっており、所得が上がっていくほど、税率が高くなります。

出典:国税庁

所得税の税率(例)現金で2年分の保険料となる37万9,560円を前納した場合

所得によって、節税できる金額が変わってくるのです。

・ 所得が「195万円を超え330万円以下(税率10%)」に該当する方の、節税額の目安

37万9,560円 × 10% = 3万7,956円

・ 所得が「330万円を超え695万円以下(税率20%)」に該当する方の、節税額の目安

37万9,560円 × 20% = 7万5,912円

このような事情があるため、収入が右肩上がりに伸びており、翌年には税率が上の段階に変わる見込みの方などは、とりあえずは1年分の保険料を前納しておいて、税率が変わってから2年分を前納した方が、お得な場合もあるのです。

また例えば夫が妻の国民年金の保険料を、代わりに納付した場合、夫が社会保険料控除を受けられるので、家族の中で税率がもっとも高い方が保険料を納付すると、節税できる金額が大きくなります。

支給開始から2年でモトが取れる「付加年金」

平成29年4月から新たに、口座振替やクレジットカードで、2年分の保険料を前納したい場合、平成29年2月末が申し込み手続きの期限になります。

そのため今の時期は、2年分の保険料を前納すべきか否かを、悩んでいる方がいると思うので、今回の記事を参考にして下さい。

2年分の保険料の前納を申し込む時に、毎月400円の「付加保険料」を納付できるように手続きしておくと、原則65歳になった時に老齢基礎年金に上乗せして、「付加年金」が支給されるようになるのです。

付加年金の金額は

という、ほんのわずかな金額ですが、支給開始から2年でモトが取れるというお得感があるので、まだ手続きをしていないという方は、こちらもご検討下さい。(執筆者:木村 公司)