平成29年1月から加入対象者が拡大されて何かと話題の個人型確定拠出年金。

通称「iDeCo(イデコ)」ですが、3種(所得控除・運用益非課税・受取時の各控除)の税制メリットが強調されて、「加入しなきゃ損」とばかりに各メディアに取り上げられております。

しかし、そこには忘れてはならない「特別法人税」という影の存在があることはご存知でしょうか。

目次

そもそも「特別法人税」とは?

企業年金等の積立金に対して課税される税金のこと。

企業年金等では本来、企業が掛金を拠出した時点で従業員に給与所得として課税すべきですが、この時点ではまだ給付額が確定していないため、実際の給付時点まで課税を繰り延べることとされています。

その繰延期間中の延滞利息に相当するものとして課税されるものです。

課税対象となる企業年金等は、主に厚生年金基金制度、確定給付企業年金制度及び確定拠出年金制度。

但し厚生年金基金については、法令に規定された努力目標水準(代行部分の3.23倍に相当する額)までは公的年金に準ずる性格を有するものとして非課税とされています。

「特別法人税」は1999年から凍結されています

1962年に導入された特別法人税は、実は1999年から凍結されているのです。

その後、何度も凍結延長が繰り返され近々でも平成31年度末(平成32年3月31日)まで又、3年間凍結が延長されたところであります。

実際20年近くも凍結されて課税されていなければ、存在を忘れても仕方がありません。

ですが、各団体からの完全廃止の要望を受けてもなお、課税復活の可能性がある凍結にするのが気にかかるところであります。

「特別法人税」が課税されるとどの程度の悪影響になるのか?

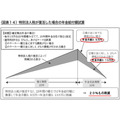

下図をご覧ください。

これは、生保協会の平成29年度税制改正に関する要望の中で示された特別法人税が復活した場合の年金給付額試算で、課税されない場合と比較したものです。

年金月額が20%も削減されて10年間トータルでは、90万円以上も削減されてしまいます。

又、悪影響は年金給付額だけにとどまらず、同要望内に記載されておりますように退職給付会計により企業年金の積立不足額が負債計上されるため、財務諸効率の悪化を通じ企業格付にまで悪影響を及ぼすことにもなりかねないのです。

個人型確定拠出年金「通称iDeCo(イデコ)」を始める際には

誤解のないようにお話しておきますが、決して個人型確定拠出年金を否定しているわけではありません。

各金融商品にはそれぞれ特徴があって、メリット・デメリットも状況によってさまざまであることをお話したいのです。

「特別法人税」が恐ろしいのは、利益の有無にかかわらずに積立金全額に課税されることと毎年課税されることです。

ケースによっては、毎年の所得控除による減税メリットを上回るデメリットになることや元本割れのリスクさえ上回る可能性があるのです。

「3種の税制メリットがあるからいいものである」と単純にブームに乗って始めるのではなく、きちんとした情報収集や御自身のケースを想定した具体的なメリット・デメリットをしっかりと把握したうえで、他の金融商品とも比較して結論を出して頂きたいと思っております。

最後に

最後に、私自身も現在の長期金利状況下で「特別法人税」が復活するとは考えておりません。

「特別法人税」が当初凍結された当時の長期金利が2%弱であったことから最低でも長期金利が2%超にはならないと復活することもないのではないでしょうか。(直近の長期金利は0.01~0.03%程度です)

長期金利が2%超となると、その実現時期ないしは実現そのものに賛否が分かれるところでもあります。

そうであるならば、個人型確定拠出年金の加入対象者を拡げて普及に拍車をかけるためにも今回は凍結延長ではなく、完全廃止にすべきだったのではないでしょうか。

「特別法人税」という落とし穴を残したまま、制度普及を訴えることには少し違和感を覚えます。

あまり語られていない情報として留意して頂きたいと存じます。(執筆者:小木曽 浩司)