自分の相続をどうしようか、どうなるのか不安だなと思ったことは今までに一度くらいはあると思います。

平成27年の税制改正で相続税控除額が4割も減ったため、相続税をおさめた方が1.7倍に急増しました。

相続時の納税は今までよりも身近なできごとになっています。相続前にやっておくことを説明します。

目次

1. ライフプランをたてる

自分が健康で楽しく、長生きできるようなライフプラン即ち、

「健康」

「経済」

の3方向から老後対策を考えます。

「経済」の中で、我が家の相続がどうなるかを考える

自分の生活設計と残された家族の生活設計(配偶者の生活基盤は特に大切で)のライフプランを考えたうえで、自分の遺産の取り扱い方の意志を明確にしておくことが大切です。

遺産分配案を作成したり、遺言を残すことになりますが、自分でできなければ良い相談相手を持つことも考えましょう。

2. 現状分析

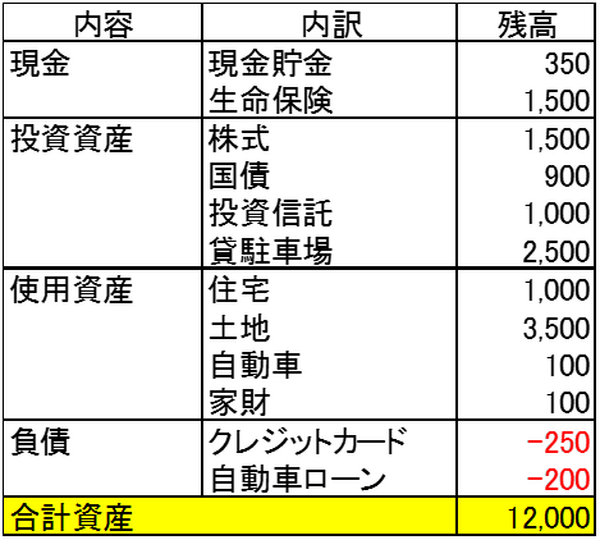

自分の財産額を把握することから始めましょう。

財産の一覧表はこんな感じの表でOKです。まずは作成に取り組みましょう。

相続人を特定する

相続を受ける権利のある人は、民法で定められた親族で相続順位も決められています。

一般的には、

・ 配偶者(子供がいれば子供まで)

・ 配偶者、子供がいない場合は、親、兄弟になります。

相続の権利がある方がなくなっている場合

子供が代襲相続で相続権が発生します。相続人は個別事情を勘案して特定することが必要になります。

1次、2次相続を考える

夫婦の場合、どちらか1人がなくなった場合は1次相続、2人目がなくなると2次相続といいます。

相続税を考える時にはこの1次2次両方を考えておく必要があります。

例えば、1次相続の夫から妻への相続の場合は1.6億の控除があるので課税額は抑えられますが、そのまま2次相続になってしまうと税額は増額になる場合があります。

1次相続と2次相続

トータルで対策を検討しましょう。

下記は極端な例ですが、相続方法によっては、相続税は倍ほどの差が出ます。

1次相続で妻に全額相続しても税金がゼロだからといって、すべて妻に相続すると2次相続で多額の相続税支払いの可能性があります。

3. 対策案を考える

自分のライフプランに基づいて

(2) 納税資金対策

(3) 節税対策

を考えます。

遺産分割は遺産がある方は必ずやらなければいけませんが、納税資金対策、節税対策は相続税の納税のある方が対象になります。

(1) 遺産分割対策(分割)

「争族」にならない様 公平な遺産分割をするため遺産をあらかじめ分割したり、分割しやすい資産への組み換えを準備しておきます。

遺言書作成

遺産分配案作成したり、遺言書を準備します。

組み換えやすい資産へ

土地を売却して複数のマンションなどや金融資産へ分割します。

(2) 納税資金対策(納税)

財産が多い場合相続税を納税するための現金が必要になります。遺産が不動産のみの場合で、相続税支払いが必要な場合は現金を準備する必要があります。

不動産を売却しても相続税を払えない場合は物納も可能ですが、不動産価値は実勢価格ではなく相続時発生時の相続税評価額になります。

物納の準備

物納は色々な制限が設けられていて非常に使いにくい制度ですが、

・ 延納

・ 物納

の選択ができる場合もあります。延納時の利子税は1.2~6%、期間は5~20年などです。

(3) 節税対策(節税)

相続税の節税対策を相続税対策と思っておられる方が多いと思いますが、実は相続対策の内のひとつの項目です。相続発生前に合法的に資産を減らしておく方法です。

不動産の課税価格を引き下げる対策

所有不動産を賃貸用へ転換します。

自分で使っている不動産または使っていない不動産を100とすると、賃貸用不動産は70程度の評価となります。 この評価差を利用して課税価格を引き下げる対策です。

具体的事例

分割、納税、節税の区分で具体例を列記しましたが、複数の対策にまたがる内容のものが多いです。

生前贈与

分割、納税、節税すべてに有効な対策です。

毎年の贈与は、110万円までの基礎控除がありますので無税です。長期的・計画的に行えば確実な節税対策になります。

孫への贈与は一世代飛び越しで資産を移転でき相続税を1回減らすことにも貢献します。

駐車場、アパートなど収益財産を子供に贈与

家賃収入を子供に移転できます。家賃収入で資産が増えている場合は有効で、子供は納税資金も準備できます。

贈与税、登記費用などの必要経費の検討をする必要があります。

生命保険活用

生命保険金は、500万円 × 法定相続人の数が非課税額になり、納税資金に役立てることができます。

死亡退職金活用

死亡退職金は、500万円 × 法定相続人の数が非課税枠が用意されているため、その範囲内であれば相続税がかかりません。

特例の非課税枠利用を利用した贈与

分割、節税に有効な対策です。

特例の非課税枠利用を利用した贈与を活用します。所有財産の縮小、移転による対策になります。

配偶者控除

居住用特例で、居住用不動産または居住用不動産を取得するための金銭を配偶者間で贈与する場合には2,000万円(基礎控除と併せて2,110万円)までは贈与税はかかりません。

ただし、婚姻期間が20年以上であるとか、申告が必要などの要件があります。不動産取得税や登録免許税が必要となります。

子供への住宅資金贈与

平成33年末までは、父母や祖父母など直系尊属からの贈与で、自己の居住用の家屋の新築等の「住宅取得等資金」は非課税限度額までの金額(省エネ1,200万円、他700万円)は贈与税が非課税となります。

教育資金の贈与

平成31年3月31日まで、祖父母から孫への教育資金は1500万円までは非課税となりますが、金融機関への手続きが必要になります。

結婚出産贈与

平成31年3月31日まで、父母、祖父母などから結婚・子育て資金1000万円(結婚資金は300万円)が非課税になりますが金融機関への手続きが必要になります。

養子縁組

相続税の基礎控除(3000万円+600万円×法定相続人の数)や、生命保険金等の非課税枠(500万円×法定相続人の数)を増やします。

最後に

「いつかやろう…」と思っていても、なかなか出来ません。

ここまで読んでくださったからには、相続について気になっているかと思います。まずはライフプランをたててみてはいかがでしょうか。(執筆者:淺井 敏次)