目次

配偶者控除に所得制限が付き、配偶者特別控除の額は引き上げられます

主婦の就業を妨げると言われていた「配偶者控除」ですが、最終的に「夫婦控除」は先送りされ、「配偶者控除」に所得制限が付き、「配偶者特別控除」が引き上げされることになりました。

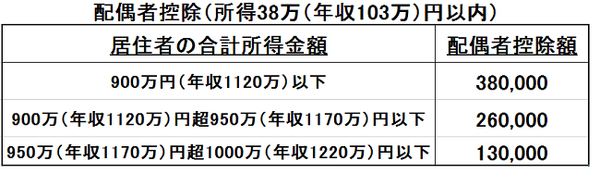

現在(平成29年6月)までは夫が高所得でも妻の所得が38万円以内なら、夫は配偶者控除38万円を受けることができました。

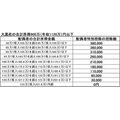

平成30年分から夫が所得900(年収1,120)万円超えると配偶者控除が26万円から13万円に減り、夫が所得1,000(年収1,220)万円を超えると、配偶者控除も配偶者特別控除も受けられなくなります。

夫の所得900(年収1,120万)円以下なら、妻の所得が85万円までは38万円の配偶者特別控除がつくようになりました。

夫の所得が1,000万(年収1,220万)円までは配偶者特別控除は減額され、所得1,000万(年収1,220万)円超で夫の配偶者特別控除はなくなります。

比較的富裕層が増税される形となりました。

パート収入の壁には、主に税金の壁と社保険料の壁がありますが、「税金の壁」が変わることになります。

夫婦合計の手取りなども含め、配偶者控除や配偶者特別控除が変わるとどうなるか、確認してみましょう。

今まで働き方に影響が大きかった「103万円の壁」、これからはどうなる?

収入を抑えるパートさんが多かった「103万円の壁」は所得税の壁です。大黒柱の勤務先によって家族手当の壁でもありました。

人事院の「平成28年民間給与の実態調査」によると1万社のうち家族手当は約76%の会社が支給しており、そのうち配偶者の収入が103万円以内だと家族手当を支給するところが約67%とのことです。

この「家族手当の壁」も徐々に崩れていくのではないでしょうか?

経団連では企業が社員に支払う「配偶者手当」の廃止や削減を呼びかける方針を固めているそうです。

妻の年収103万円の「所得税の壁」は平成30年分以降無くなり、多くの企業で「配偶者手当」がなくなり「配偶者手当の壁」も今後はなくなる可能性もあります。

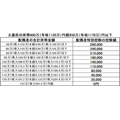

平成30年分からは、妻パート年収150万(所得85万)円未満の場合、夫の年収1,130万(所得910万)円なら、夫の配偶者控除・特別控除縮小(38万円から26万円)により、夫の所得税は約2万7,000円増税になります。

夫の年収1,200万(所得970万)円なら配偶者控除・特別控除縮小(38万円から13万円)により夫の所得税は約5万円増税です。

夫の年収1,300万(所得1,000万)円超だと配偶者控除・特別控除は無くなり約8万円の所得税増税です。

ただし、妻の収入150万(所得85万)円までは夫の収入に応じて配偶者控除と同額の配偶者特別控除があるので、損するわけではありません。

大黒柱が年収1,120万(所得900万)円超の家庭は配偶者控除と配偶者特別控除、両方が縮小になるのです。

社会保険料の壁、「106万円の壁」は残る!

平成28年10月以降、以下の条件を満たした1部のパートの方が、健康保険や厚生年金に加入することとなり「106万円の壁」ができました。

健康保険や厚生年金に入るパートの方の条件は以下の通りです。

2. 給料が月8万8,000円以上であること。

3. 社会保険の被保険者数501人以上の企業に勤めていること。

4. 1年以上働くことが見込まれること。

5. 学生ではないこと。

上記の5つの条件を全部満たしている必要があります。

夫が経済的大黒柱の場合、妻が通勤費込み月給8万7,500円(パート年収105万)なら、妻本人は社会保険料を支払いません。

夫(年収500万)と夫婦で支払う、社会保険料・所得税の額は約92万円、夫婦の手取り合計は約513万円です。

月給8万8,000(パート年収106万)円以上なら妻の厚生年金保険料が毎月約8,000円、健康保険料が協会けんぽ(平成29年度 東京都の額)で毎月約4,400円(40歳未満の人)、雇用保険料が月約500円です。

妻が支払う社会保険料は、合計で年約15万5,000円です。

夫婦で支払う社会保険料・税金の額は約107万円と、夫婦手取りの合計が約500万円となり、妻のパート年収105万円より夫婦手取りが減ってしまいます。

平成30年に増税となる予定の夫が年収1,120万円超の方も同じです。

妻が社会保険を満たすパートで働くと、妻の社会保険料約15万5,000円分、目先の家計の手取りは少なくなります。

このように目先の夫婦の手取りは減りますが、妻の将来の年金が増え、妻に万一のときの遺族年金・障害年金なども手厚くなり、健康を損ねて働けなくなったときも妻に傷病手当金が支給されるメリットもあるのです。

妻が会社で入る厚生年金・健康保険は、国民年金・国民健康保険より老後や万が一の備えと言う点で有利です。

妻が社会保険に入るパートの場合、社会保険料支払いを計算してもパート年収約125万円で夫婦合算の手取りが増える見込みです。

妻は年収160万円まで頑張らなくても大丈夫。もちろん年収150万円稼いでも配偶者控除は38万円のままなので、夫の所得税も変わりません。

社会保険料支払いの「130万円の壁」は残る! 結構高い壁です。

「106万円」は妻が社会保険料に入る働き方をする壁ですが、まだまだパートの方は社会保険料に入らない、パートの方を社会保険に入る義務のない会社も多数あります。

その場合「106万円の壁」の代わりに、社会保険料の壁「130万円の壁」が残ります。

夫が会社員で妻が扶養されている場合、扶養の範囲なら夫が社会保険の負担をしている扱いなので、要注意です。

国民年金・国民健康保険は、厚生年金・健康保険より高い社会保険料負担(平成29年度国民年金保険料月額1万6,490円、居住地によって異なる国保保険料月額約6,000から8,400円)なので、妻の年間社会保険料合計は約27万円になります。

妻自身が社会保険料に入るパートなら、年収130万円なら健保保険料約5,500円、厚生年金保険料約1万2,000円なので年間社会保険料は約21万円で済みますし、妻の老後の年金も増えます。

大黒柱が会社員で扶養されている人は、所得税の「150万円の壁」より、社会保険料の壁「130万円の壁」を気にする人が多くなるでしょう。

ただし、大黒柱が自営業や学生、失業者、年金受給者などの場合、妻の稼ぎに関わらず、夫が妻の社会保険を負担する扱いではありません。

元々妻は国保保険料・国民年金保険料を払わなくてはならないので「130万円の壁」は気にする必要がないのです。

年収141万円の壁はなくなる!

パート年収141万円(月収11万7,500円)で厚生年金・健康保険に入った場合、厚生年金保険料は月額約1万1,000円、健康保険料は月額約6,800円、妻の社会保険料負担は約21万円になります。

ただし、この場合、妻は年収125万まで働けば、家計の手取り増はクリアできます。

社会保険に入らない働き方をする妻だと、国民年金保険料月1万6,490円(平成29年度)と住所地ごとに異なる国民健康保険料が年約6万から約10万円、社会保険料の合計は約27万円になります。

社会保険に高くそびえる130万円の壁を超えて141万円まで働いても、妻が年収129万円のときは夫年収500万なら夫婦合算手取が約535万円、夫婦の手取りが多くなるのは妻の年収約160万円でした。

「年収141万円の壁」は気にする必要はないでしょう。

所得税の最初の壁「150万円」は怖くない?

平成29年までは、大黒柱の夫の所得が高くでも妻の所得が38(給与収入103)万円未満なら、夫が配偶者控除38万円を受けることができました。

平成30年度では上記のように、夫の所得によって配偶者控除・配偶者特別控除の額が異なってきます。

ただし、妻の所得に応じて夫に配偶者特別控除(36万円から3万円)があるので妻が年収201万(所得123万)円までは稼いでも家計の手取りは増え、損するわけではありせん。

「150万円の壁」は怖くないのです。

やっぱりパート年収160万円突破? 社会保険に入らないパートさん夫婦の手取り増の壁

社会保険に入るパート妻の場合は年収約125万円まで頑張れば、妻の老後の年金も増え、目先の家計も損をしません。

会社で社会保険に入らないパートの方が「年収130万円の壁」を越えて働いた場合、パート主婦が自分で国民年金・国民健康保険の保険料や所得税・住民税を支払うので年収約160万円(通勤費込み)以上稼がないと夫婦合算での手取りが増えないといわれていました。

妻が年収129万円のときは夫年収500万なら夫婦合算手取が約535万円、夫婦の手取りが多くなるのは妻の年収約160万円(夫婦合算約537万円)でした。

結局、配偶者控除・特別控除が広がっても、社会保険料の壁(年収130万円)が高いため、妻が会社で社会保険に入らない働き方なら、年収160万円まで頑張らないと夫婦の手取りは増えないのです。

所得税の第2の壁「年収201万円の壁」

配偶者控除とともに配偶者特別控除も引き上げになりました。

妻のパート収入150(所得85)万円超からパート収入201.6(所得123)万円までは夫の所得税を計算する時36万円から1万円までの配偶者特別控除があります。

そして、妻の年収201.6万円超えると、配偶者控除・配偶者特別控除ともに無くなってしまいます。

パート収入の壁、考えなくても差し支えない人

収入の壁の説明は主に会社員の妻の場合。パートさんの中でも、特に収入の壁を気にしなくていい人もいます。

それは、配偶者が自営業、失業者、年金受給者など現在会社員(役員扱い含む)・公務員でない人です。

「夫に扶養される形で社会保険に入っていない」人は、本人に収入額がなくても、社会保険料(国民年金・国民健康保険 年合計約27万円)は自分で払わなくてはならないからです。

パート年収が201.6万(所得123万)円超える人は、夫の年収に関わらず配偶者特別控除も対象外です。

会社で加入(健保・厚年)するにせよ、国年・国保に入るにせよ、社会保険料分を上回るくらいの収入になるので、「所得の壁」も「社会保険料の壁」も考慮することはありません。

いつか実現する? 夫婦合算の所得に応じた「夫婦控除」

配偶者控除に関わる税制改正ですが、そもそも始めは「配偶者控除を廃止し、夫婦控除を創設する?」という話だったのです。

結果は「配偶者控除・配偶者特別控除の対象者拡大」で代わりに、大黒柱の年収1,120万(所得900万)円超える高所得者の配偶者控除・特別控除が縮小(年収1,200万円超える場合は無し)されることに落ち着きました。

平成30年分からは、妻がパート年収103万円以上150万円(実質的には社会保険料の壁130万円)未満で働き、夫が年収1,120万(所得900万)円以下の「経済的に中の上」以下と思われる家庭にとって「減税」となります。

例えば夫が年収500万円で妻のパート年収129万円なら年2万2,000円減税です。

妻年収129万円なら夫が年収1,000万でも年4万4,000円の減税です。

「増税」になるのが、夫の年収1,120万円超の「経済的に上位」と思われる家庭です。

例えば、夫1,130万、妻パート年収129万なら3万4,500円の増税です。夫1,300万、妻129万なら8万7,400円の増税です。

そして夫の所得に関わらず、妻が201.6万(所得123万)円超えて働く場合は、特に「税金は変わりなし。」です。

例え夫の所得が比較的低い場合でも「税金は変わりなし。」なのです。

例えば、夫婦それぞれで年収250万円ずつ稼いていて、合算で年収500万円になる家庭では「減税」の恩恵にあずかることはできません。

今回は見送られてしまいましたが、平成31年以降は「夫婦控除」が創設されて、夫婦合算した所得に応じて還付金が支給されるとか、減税の恩恵が受けられるような仕組みができるといいですね。(執筆者:社会保険労務士 拝野 洋子)

【CMでおなじみ!】バイトもパートも短期も↓

仕事さがしはインディード