2015年(平成27年)の3月に成立した税制改正で決められた

が2018年(平成30年)の1月1日に施行されます。

いよいよ目前に迫ってきたわけです。

この改正は国税庁の8年越しの要望が成就したもので、その改正の影響は相当大きなものであると認識しております。今回はその話をさせて頂こうと思います。

目次

そもそも支払調書とはどういうものか?

支払調書とは、所得税法によって給与や不動産の使用料等の支払者などはその支払いの明細について税務署に報告することが義務となっており、この支払いの報告書類のことです。

これが生命保険の保険(給付)金支払いや解約返戻金支払いにも適用されているのです。

これまでの保険会社の税務署への支払調書の提出義務要件は、

2. 同一の人に対して年間20万円以上の年金や給付金などを支払うケース

でした。契約者変更に関しては支払調書の提出義務はありませんでした。

又、支払調書の記載事項に契約者変更や支払った掛金等の情報はありませんでした。今回の改正で、この提出義務要件等諸々が改正されたのです。

どういうふうに改正されたのか?

上記のルールだったものが、2018年(平成30年)1月からは、

死亡による契約者変更情報及び解約返戻金相当額等を記載した調書を税務署長に提出することを義務付け。

2. 保険金の支払時に保険会社が作成提出する支払調書に過去の契約変更履歴、払込みした掛金の情報などを記載することを義務付け。

というルールが追加になります。

この改正の影響が大きいとはどういうことか?

これまで税務署等は贈与税や相続税についての調査の際に生命保険の契約者変更については、なかなか詳細が掴めず思うような徴税が出来ませんでした。

何故なら上記のようにそもそも支払調書が提出されませんし、保険(給付)金支払い等の支払調書にも課税するのに必要な情報が記載されなかった為です。

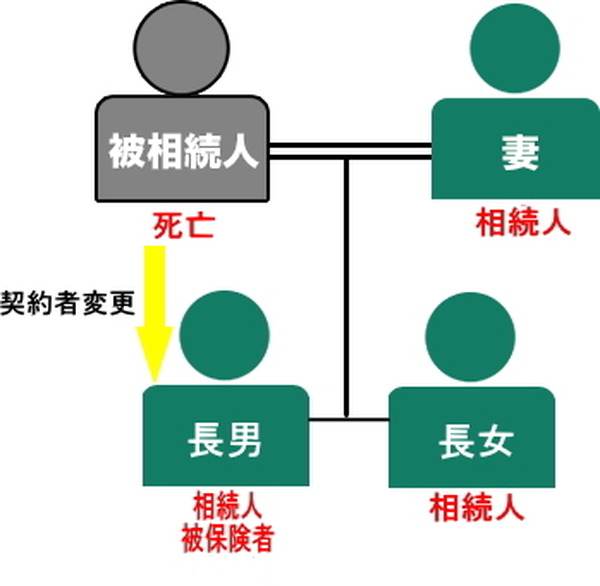

一例で説明しましょう

・ 被保険者 相続人

・ 保険金受取人 被相続人

という一時払いの終身死亡保険に被相続人の死亡直前に加入したとします。

被相続人死亡時には保険金支払事由は生じていませんので手続きは契約者・受取人変更のみです。

本来ならこの生命保険契約の解約返戻金相当額が相続財産に加算されるわけですが、なかなか厳密にそこがおこなわれず、これまでのルールでは詳細を掴めない税務署等も手をこまねいていたわけです。

今回の改正で捕捉可能になり、徴税がしやすくなった

この手の隠れ生命保険契約は相当数の数と金額に上っているものと思われます。

なにしろまとまった金額を贈与・相続させるのに、これまでグレーゾーンだったとはいえ、ある程度おこなわれてきたスキーム(枠組み)だからです。

この改正の影響が大きいと認識する理由がここにあります。

そういった生命保険契約をお持ちの方はどうしたらいいのか?

契約者変更等を施行前までに行っておくことです。

今回の改正では

とあるので、一応、死亡前の契約者変更については支払調書の提出義務はありませんので、何らかの事情がなければ捕捉されることはないと思われます。

ただ気になりますのは、保険会社各社から「保険契約の異動(契約者変更)に関する支払調書の新設等のご案内」がぼちぼち届いてきていますが、

ことです。

保険会社もスタンスを決めかねているということでしょうか?

場合によっては(保険会社によっては)区別せずに明記されてしまう可能性がゼロではないことを認識しておいてください。

生命保険契約の契約者変更は贈与なり、相続の対象

たまたま支払調書の提出義務・記載事項等のルールの網の目を潜ったスキーム(枠組み)で運よく見逃されてきただけのことです。このことを忘れないでください。

ですので本来でいえば、施行前の契約者変更もそれだけでは不十分なのです。(執筆者:小木曽 浩司)